Większość małych przedsiębiorstw prowadzi księgowość uproszczoną, której nadrzędnym celem jest rozliczenie firmy z podatku dochodowego. Ich właściciele muszą jednak zdecydować się na odpowiednią dla siebie

formę opodatkowania podatkiem dochodowym, a często – sami prowadzić podatkową księgę przychodów i rozchodów. Na jakiej podstawie wybrać formę opodatkowania? Jak wypełnić księgę przychodów i rozchodów?

Formy opodatkowania przedsiębiorstw podatkiem dochodowym

Przedsiębiorstwa prowadzące księgowość uproszczoną mogą wybrać jedną z trzech jej form:

- kartę podatkową,

- ryczałt ewidencjonowany,

- podatkową księgę przychodów i rozchodów.

Karta podatkowa

Karta podatkowa jest najprostszą formą opodatkowania przedsiębiorstw podatkiem dochodowym. Podatnicy rozliczający się za jej pomocą z urzędem skarbowym nie mają obowiązku prowadzenia ksiąg

rachunkowych ani składania deklaracji o wysokości uzyskanego dochodu. Wysokość podatku, jaki muszą zapłacić, jest ustalana w danym roku przez Ministerstwo Finansów, a zależy w głównej mierze od wielkości miejscowości, w której jest

prowadzona działalność, i od rodzaju tej działalności. Wartość podatku jest niezależna od kosztów ponoszonych przez przedsiębiorcę i uzyskiwanych przychodów. Ponadto przedsiębiorca nie może odliczyć od podatku żadnych ulg. Kartę

podatkową wybierają zatem drobni przedsiębiorcy, którzy ponoszą niskie koszty prowadzenia działalności, przy czym obejmuje ona tylko niektóre rodzaje działalności. Aktualną tabelę rodzajów działalności, które można rozliczać kartą

podatkową wraz z wartościami miesięcznymi podatku, znajdziesz w [Warto kliknąć i wiedzieć więcej].

Ryczałt ewidencjonowany

Po wybraniu ryczałtu ewidencjonowanego, podobnie jak w wypadku karty podatkowej, przedsiębiorcy nie muszą księgować kosztów, a jedynie powadzą prostą ewidencję przychodów. Ponadto również nie wszyscy

przedsiębiorcy mogą się rozliczać ryczałtem ewidencjonowanym, gdyż zależy to od rodzaju prowadzonej przez nich działalności i wysokości osiągniętych przychodów (z tej formy nie można korzystać po przekroczeniu wyznaczonych limitów

przychodów). Wysokość podatku jest określana procentowo od przychodu, a stawka procentowa zależy od rodzaju prowadzonej działalności. Aktualną tabelę stawek dla poszczególnych rodzajów działalności i limitów wartości przychodów

znajdziesz w [Warto kliknąć i wiedzieć więcej]. Przedsiębiorcy rozliczający się ryczałtem ewidencjonowanym muszą przechowywać dowody zakupów towarów. Ponadto nie odliczają kosztów od przychodów i nie uwzględniają większości ulg

podatkowych. Dlatego jest to forma dobra dla drobnych przedsiębiorców o niskich kosztach prowadzenia działalności.

Podatkowa księga przychodów i rozchodów

Za pomocą podatkowej księgi przychodów i rozchodów (PKPiR) mogą się rozliczać osoby fizyczne prowadzące jednoosobową działalność gospodarczą oraz spółki: cywilne, jawne i partnerskie [zob. 3.2]. W wypadku

tej formy przedsiębiorcy muszą prowadzić ewidencję wszystkich kosztów i przychodów z prowadzonej działalności, przy czym koszty są odliczane od przychodów. Przedsiębiorcy mogą wybrać rozliczenie podatku dochodowego w postaci podatku

liniowego (19%) lub na zasadach ogólnych (wg skali podatkowej 18% i 32%). Wybranie opcji liniowej jest korzystniejsze dla tych przedsiębiorstw, które osiągają wysokie dochody. Prowadzenie PKPiR jest najpopularniejszą formą rozliczania

podatku dochodowego ze względu na brak ograniczeń co do rodzaju prowadzonej działalności (a jedynie formy organizacyjno-prawnej) oraz możliwość odliczania kosztów od przychodów.

Jak ewidencjonować zdarzenia gospodarcze w PKPiR?

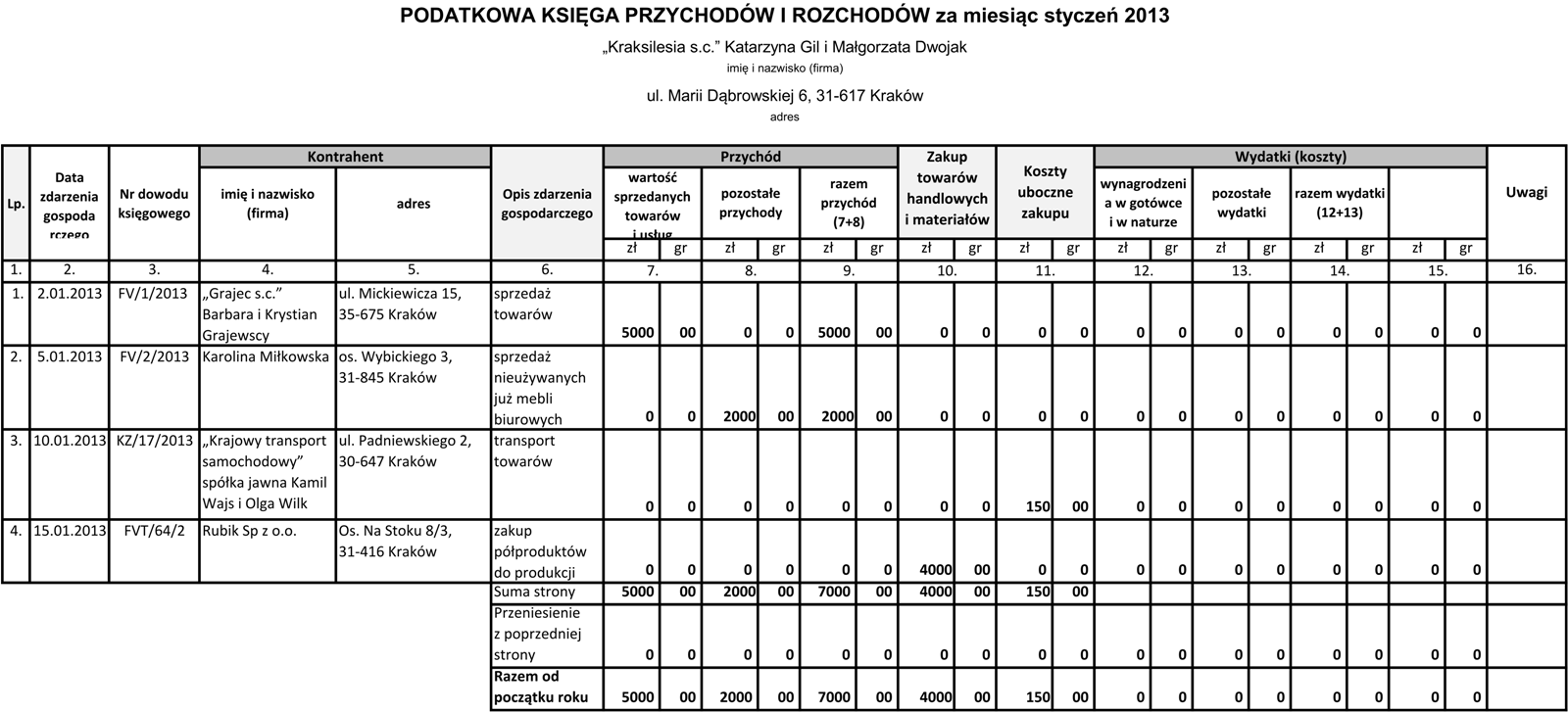

W PKPiR ewidencjonuje się wszystkie przychody uzyskane przez przedsiębiorstwo i poniesione przez nie wydatki. Księga ta ma postać tabeli, w której wpisuje się informacje na podstawie dowodów księgowych.

Poniżej znajdują się wskazówki, jak należy uzupełniać PKPiR, oraz przykładowo uzupełniony fragment PKPiR.

|

Kolumna PKPiR |

Objaśnienie lub wskazówka do uzupełnienia |

|---|---|

|

1. |

Numer wpisu zdarzenia do księgi. Numery nadaje się kolejno, wpisując je do księgi i na dowodzie księgowym. |

|

2. |

Data (dzień i miesiąc) zapisana na dowodzie księgowym. |

|

3. |

Numer faktury lub innego dowodu księgowego. |

|

4. |

Nazwa kontrahenta, który wystawił dowód księgowy. Jeśli dowód księgowy stworzyliśmy sami, np. jest to dowód wewnętrzny lub zestawienie sprzedaży naszego przedsiębiorstwa z kasy fiskalnej, kolumnę pozostawiamy pustą. |

|

5. |

Adres kontrahenta, który wystawił dowód księgowy. Jeśli dowód księgowy stworzyliśmy sami, np. jest to dowód wewnętrzny lub zestawienie sprzedaży przedsiębiorstwa z kasy fiskalnej, kolumnę pozostawiamy pustą. |

|

6. |

Zwięzły opis dokonanego zdarzenia gospodarczego (np.: sprzedaż towarów). |

|

7. |

Przychody ze sprzedaży wyrobów (towarów handlowych) i sprzedaży usług. |

|

8. |

Pozostałe przychody (np. ze zbycia majątku). |

|

9. |

Łączna kwota przychodów zewidencjonowanych w kolumnach 7. i 8. |

|

10. |

Zakup materiałów oraz towarów handlowych według cen zakupu. |

|

11. |

Koszty uboczne związane z zakupem (np. koszty transportu). |

|

12. |

Wynagrodzenia brutto wypłacane pracownikom (w gotówce i naturze). Zwykle dowodem księgowym dla tego zdarzenia jest lista płac lub dowód wpłaty (np. przelewu bankowego) na konto pracownika. |

|

13. |

Pozostałe koszty (poza wymienionymi w kolumnach 10.–12.). Są to np.: czynsz najmu lokalu, opłaty za media (energię elektryczną, gaz, wodę), opłaty za telefon, wydatki na remonty, zakup wyposażenia, składki na ubezpieczenie emerytalne i rentowe pracowników w części finansowanej przez pracodawcę, składki na ubezpieczenie wypadkowe pracowników. |

|

14. |

Łączna kwota wydatków wykazanych w kolumnach 12. i 13. |

|

15. |

Kolumna ta zwykle jest wolna. Można w niej wpisywać np. wydatki odnoszące się do przychodów z kolejnego miesiąca lub roku. |

|

16. |

Uwagi co do treści zapisów w kolumnach 2.–15. |

Tabela 7.1. Wskazówki przydatne do poprawnego wypełnienia PKPiR.

Tabela 7.2. Przykład poprawnego ewidencjonowania zdarzeń gospodarczych w podatkowej księdze przychodów i rozchodów.

|

|

Ciekawostka z Unii Europejskiej |

|

Na podstawie dyrektywy Unii Europejskiej w sprawie opodatkowania dochodów z oszczędności od 2005 r. państwa członkowskie UE mają obowiązek gromadzić dane dotyczące oszczędności osób fizycznych niebędących ich rezydentami i przekazywać je organom podatkowym państwa, w którym te osoby zamieszkują na stałe. Dzięki temu przedsiębiorcy nie mogą uchylać się od płacenia podatków. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Tabela miesięcznych stawek podatku dochodowego w formie karty podatkowej na 2013 r. zgodnie z Obwieszczeniem Ministra Finansów z dnia 09 listopada 2012 r.; http://www.mf.gov.pl/documents/766655/907502/stawki+karty+podatkowej [Tabela stawek i limity dla ryczałtu ewidencjonowanego zgodna z Ustawą z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU 1998 nr 144, poz. 930, z późn. zm.); http://www.wskazniki.gofin.pl/8,97,2.html ] [Portal podatkowo-księgowy gofin.pl; http://www.gofin.pl/ ] [Artykuł Kto może prowadzić podatkową księgę przychodów i rozchodów? zawarty na portalu podatki.biz; http://www.podatki.biz/artykuly/kto-moze-prowadzic-podatkowa-ksiege-przychodow |

|

|

W zgodzie z prawem |

|

[Rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003 roku w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (DzU 2003 nr 282, poz. 2807); http://www.przepisy.gofin.pl/przepisy,2,13,13,721,,,rozporzadzenie-ministra-finansow-z-dnia-26082003-r-w- sprawie.html] [Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU 1998 nr 144, poz. 930, z późn. zm.); http://isap.sejm.gov.pl/DetailsServlet?id=WDU19981440930 ] |

Ćwiczenia

1. Planujesz otworzyć jednoosobową firmę, która będzie zajmowała się sprzedażą warzyw i owoców w kiosku na targu. Przeanalizuj możliwe formy rozliczenia z podatku dochodowego i wybierz tę formę, która

Twoim zdaniem będzie najodpowiedniejsza.

2. Wskaż 3 różnice pomiędzy rozliczaniem firmy za pomocą karty podatkowej a rozliczaniem za pomocą PKPiR.

3. Podaj po 3 koszty i przychody, które może wykazywać kwiaciarnia. Następnie ustal, w których kolumnach PKPiR powinny być one zapisane.