Prowadzenie własnej firmy niewątpliwie dostarcza nowych możliwości rozwoju, jednak wiąże się także z dużym ryzykiem. Według danych GUS-u, po pierwszym roku prowadzenia działalności gospodarczej na polskim

rynku zostaje 77% przedsiębiorstw. O czym więc należy pamiętać, decydując się na zarejestrowanie własnej działalności gospodarczej?

Samozatrudnienie

Zgodnie z Ustawą o swobodzie działalności gospodarczej „działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i

wydobywanie kopalin ze złóż, a także działalność zawodowa wykonywana w sposób zorganizowany i ciągły”. Najmniejszą i jednocześnie najpowszechniejszą formą tego typu aktywności jest prowadzenie jednoosobowej działalności gospodarczej

(samozatrudnienie). Stanowi ona dobre rozwiązanie dla osób wykonujących wolne zawody. Pozwala bowiem na autonomiczną koordynację planowanej i wykonywanej pracy.

Jeżeli planuje się założenie własnej działalności gospodarczej [odsyłacz do 5.6], należy rozważyć kilka istotnych kwestii, by jak najbardziej podnieść prawdopodobieństwo osiągnięcia sukcesu przez nowo

powstałe przedsiębiorstwo. W poszukiwaniu pomysłu warto wziąć pod uwagę nie tylko analizę rynku i potencjalne zyski przedsiębiorstwa, lecz także zainteresowania i predyspozycje zawodowe założyciela.

W jaki sposób zarejestrować własną działalność gospodarczą?

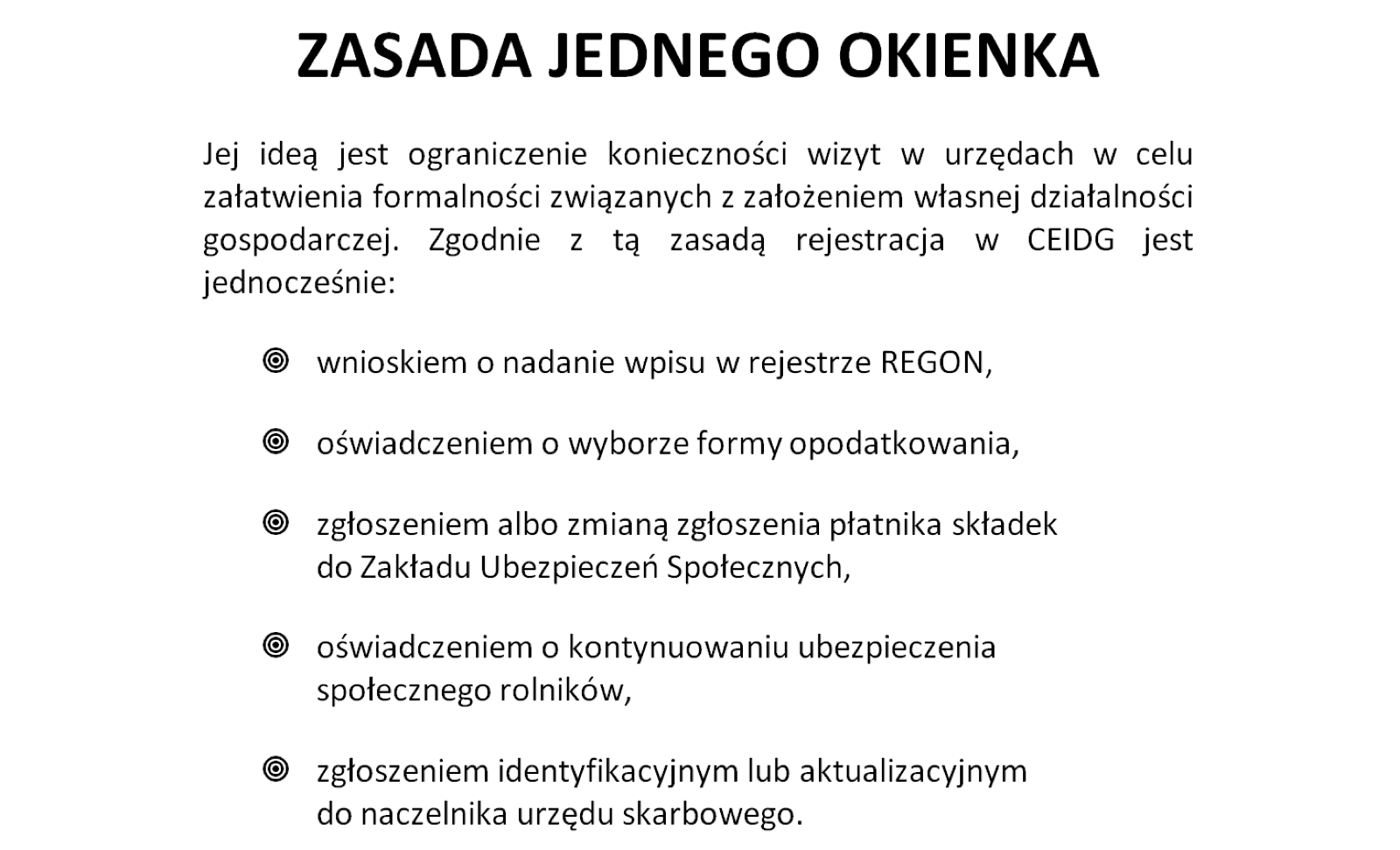

Powszechnie panuje przekonanie, że założenie własnej działalności gospodarczej wymaga wiele czasu, załatwienia wielu formalności, a przede wszystkim – posiadania pieniędzy. Obecnie jednak zarejestrowanie

przedsiębiorstwa przez formularze CEIDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej) trwa nie dłużej niż kilka dni, ponadto jest bezpłatna.

Aby zarejestrować własną działalność gospodarczą, wystarczy:

- złożyć wniosek CEIDG-1, który jest dostępny w internecie lub w urzędzie gminy (miasta),

- uzyskać wpis do Krajowego Rejestru Sądowego (warunek konieczny dla nowo powstałych podmiotów),

- w terminie 7 dni od założenia firmy, czyli wpisu w KRS, udać się do Zakładu Ubezpieczeń Społecznych w celu zgłoszenia przedsiębiorcy jako ubezpieczonego,

- otrzymać numer REGON z Głównego Urzędu Statystycznego (zostaje on nadany nie później niż 7 dni od przesłania wniosku CEIDG do urzędu),

- zgłosić ewentualnych pracowników (jeśli rejestrujemy większe przedsiębiorstwo) lub siebie do ubezpieczenia społecznego w Zakładzie Ubezpieczeń Społecznych w terminie 7 dni od daty powstania obowiązku ubezpieczenia,

- założyć rachunek bankowy służący do rozliczeń z urzędem skarbowym oraz z Zakładem Ubezpieczeń Społecznych,

- zgłosić do urzędu skarbowego, że jest się podatnikiem podatku VAT,

- zgłosić ewentualnych pracowników do Państwowej Inspekcji Pracy (PIP) lub tylko siebie,

- wyrobić pieczątkę.

Więcej szczegółowych informacji dotyczących rejestrowania działalności gospodarczej znajdziesz w dziale 7 [odnośnik do 7.3 i 7.4].

Rycina 5.17. Zasada jednego okienka.

|

|

Ciekawostka ze świata |

|

W Wielkiej Brytanii osoby samozatrudnione mają niespełna rok na rozliczenie się z podatku dochodowego. Rok podatkowy 2012/2013 w tym kraju trwał od 6 kwietnia 2012 aż do 5 kwietnia roku 2013. Rozwiązanie to stanowi duże udogodnienie dla osób, które zakładają własną firmę. Przyczynia się to do powstawania coraz większej liczby przedsiębiorstw założonych przez Polaków na Wyspach, którzy w rodzimym kraju musieliby kwartalnie lub co miesiąc płacić zaliczki na podatek dochodowy. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Jak złożyć wniosek CEIDG-1; http://www.youtube.com/watch?v=-Gak6FweBTc] |

Ćwiczenia

1. Wymień etapy rejestracji firmy.

2. Opisz, na czym polega rejestracja firmy przez internet i rejestracja tradycyjna, oraz wskaż ograniczenia wynikające z zastosowania każdej z tych metod.