Dokumentowanie działalności gospodarczej od zawsze było ważnym elementem jej prowadzenia. Już w XI w. kupcy włoscy w Genui, Wenecji i Florencji, prowadzący ożywioną wymianę handlową z kupcami z innych krajów

śródziemnomorskich, a także Bliskiego i Dalekiego Wschodu, zaczęli dokumentować swoją działalność w księgach. Zapisywali w nich nazwiska swoich dłużników, kwoty, jakie są im winni i terminy spłaty należności, dzięki czemu mieli kontrolę

nad zobowiązaniami. Wraz ze wzrostem skomplikowania prowadzonych operacji finansowych rozwijały się również sposoby ich zapisu. I tak z prostych ksiąg włoskich kupców powstała dzisiejsza rachunkowość.

Rachunkowość, jej funkcje i zasady

Rachunkowość to system obserwacji, pomiaru i ewidencjonowania zdarzeń gospodarczych, ujmujący całokształt działalności danego podmiotu gospodarczego, prowadzony systematycznie, chronologicznie i w

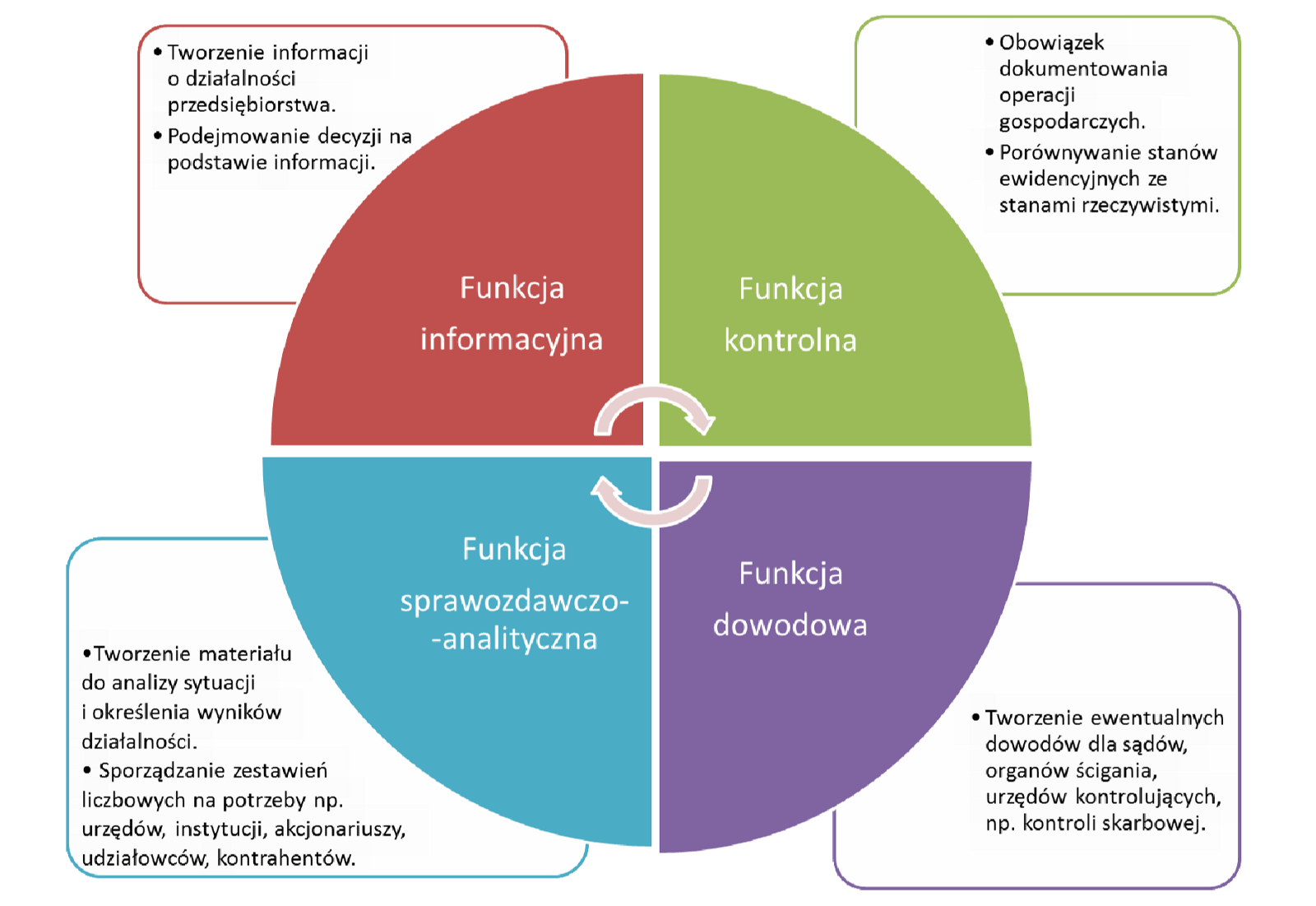

sposób uporządkowany, w celu rzetelnej i wiarygodnej rejestracji sytuacji majątkowej i finansowej podmiotu gospodarczego. Współczesna rachunkowość pełni funkcje:

- informacyjną,

- kontrolną,

- sprawozdawczo-analityczną,

- dowodową.

Rycina 7.15. Funkcje rachunkowości.

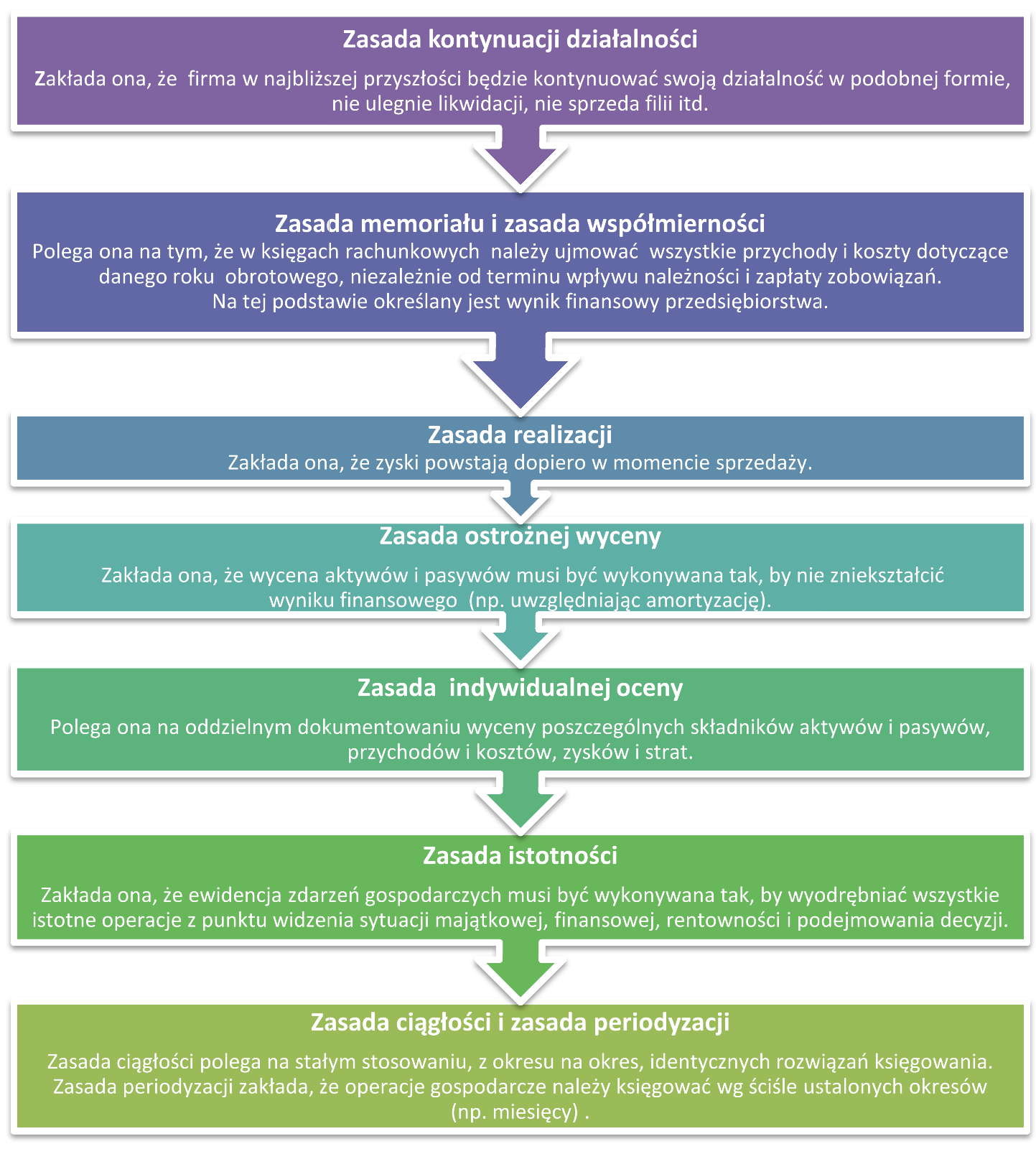

Aby rachunkowość była sporządzana prawidłowo, prowadzący ją muszą przestrzegać następujących zasad:

- kontynuacji działalności,

- memoriału,

- współmierności,

- realizacji,

- ostrożnej wyceny,

- indywidualnej oceny,

- istotności,

- ciągłości,

- periodyzacji.

Rycina 7.16. Charakterystyka zasad rachunkowości.

Księgowość w przedsiębiorstwie

Najważniejszym działem rachunkowości, z jakim będziesz mieć do czynienia, prowadząc własną działalność gospodarczą, jest księgowość. Polega ona na ewidencjonowaniu wszystkich zdarzeń gospodarczych w

działalności firmy, które mogą mieć wpływ na stan jej majątku i finanse. Taką ewidencję prowadzi się nie tylko dla własnej informacji o stanie finansowym przedsiębiorstwa, lecz także w celu rozliczenia się z podatków. Księgowość w

przedsiębiorstwie może być księgowością pełną lub uproszczoną [odsyłacz do 5.10].

Obowiązek prowadzenia księgowości pełnej ciąży na większych przedsiębiorstwach, takich jak spółki kapitałowe i inne osoby prawne (prócz spółek Skarbu Państwa i NBP) oraz wszystkie inne przedsiębiorstwa, których przychody netto

ze sprzedaży towarów i usług oraz prowadzenia operacji finansowych w poprzednim roku obrotowym wynosiły powyżej 1,2 mln euro. Księgowość pełną prowadzi się w formie ksiąg rachunkowych.

Większość przedsiębiorstw prowadzi jednak księgowość uproszczoną. Prowadzona jest ona głównie w celu ustalenia dochodu przedsiębiorstwa, a na tej podstawie – ustalenia kwoty podatku, jaki przedsiębiorca musi odprowadzić do

urzędu skarbowego. Księgowość uproszczona może być prowadzona w formie: karty podatkowej, ryczałtu ewidencjonowanego lub podatkowej księgi przychodów i rozchodów. Ostatnią z tych form wielu przedsiębiorców prowadzi

samodzielnie. W kolejnym podrozdziale dowiesz się, jak to należy robić.

Dokumenty księgowe w firmie

Nie każdy przedsiębiorca potrafi lub chce samodzielnie zajmować się księgowością swojej firmy. Każdy musi jednak zdobyć na ten temat podstawową wiedzę. Nawet jeżeli księgowość jest prowadzona przez firmę

zewnętrzną, należy znać jej zasady i dostarczać na czas podstawowe dokumenty księgowe, którymi są dowody księgowe. Każda czynność dokonywana przez przedsiębiorcę, np. zakup towarów od dostawców, zapłata za czynsz najmu lokalu, wypłacenie

wynagrodzenia pracownikom, sprzedaż towarów lub usług, musi zostać udokumentowana w postaci dowodu księgowego, a następnie zewidencjonowana. Każdy przedsiębiorca musi zatem wiedzieć, co jest dowodem księgowym, a co nie, i jak prawidłowo

wypełnić dowód księgowy.

Najważniejsze dowody księgowe to dowody potwierdzające przeprowadzenie operacji pieniężnych oraz dowody potwierdzające zmiany w majątku przedsiębiorstwa. Wyróżnia się wśród nich:

- faktury VAT,

- rachunki,

- KP – kasa przyjmie,

- KW – kasa wyda,

- czeki,

- weksle,

- polecenia przelewu,

- raporty kasowe,

- wyciągi bankowe,

- PZ – przyjęcie materiałów z zewnątrz,

- RW – pobranie materiałów,

- WZ – wydanie materiałów na zewnątrz.

Dowodami tymi przedsiębiorca posługuje się np. wtedy, gdy:

- zakupi towary od dostawcy – dostawca wystawia na towary fakturę VAT lub rachunek,

- dostarczy księgowemu potwierdzenie przelewu bankowego na konto właściciela lokalu jako dowód zapłaty czynszu najmu lokalu,

- otrzyma pieniądze, które był mu winien wspólnik (przedsiębiorca wystawia wtedy na tę operację KP).

Jak widzisz, znajomość rodzajów dowodów księgowych jest przedsiębiorcy niezbędna. Dowody nie tylko ważne są dla księgowego, lecz także stanowią zabezpieczenie przed nieuczciwymi kontrahentami i pracownikami. W razie wątpliwości, czy

dane zobowiązanie zostało uregulowane, istnieją na to dowody.

Ważne jest, by dowody księgowe były poprawnie wypełnione. W przeciwnym razie mogą zostać uznane za nieważne. Prawidłowo wypełniony dowód księgowy powinien zawierać:

- określenie jego rodzaju i numeru identyfikacyjnego,

- nazwę i adres stron umowy,

- opis operacji, której dotyczy,

- wartość i wielkość operacji,

- datę przeprowadzenia operacji,

- datę sporządzenia dowodu,

- podpisy i pieczątki wystawcy i adresata.

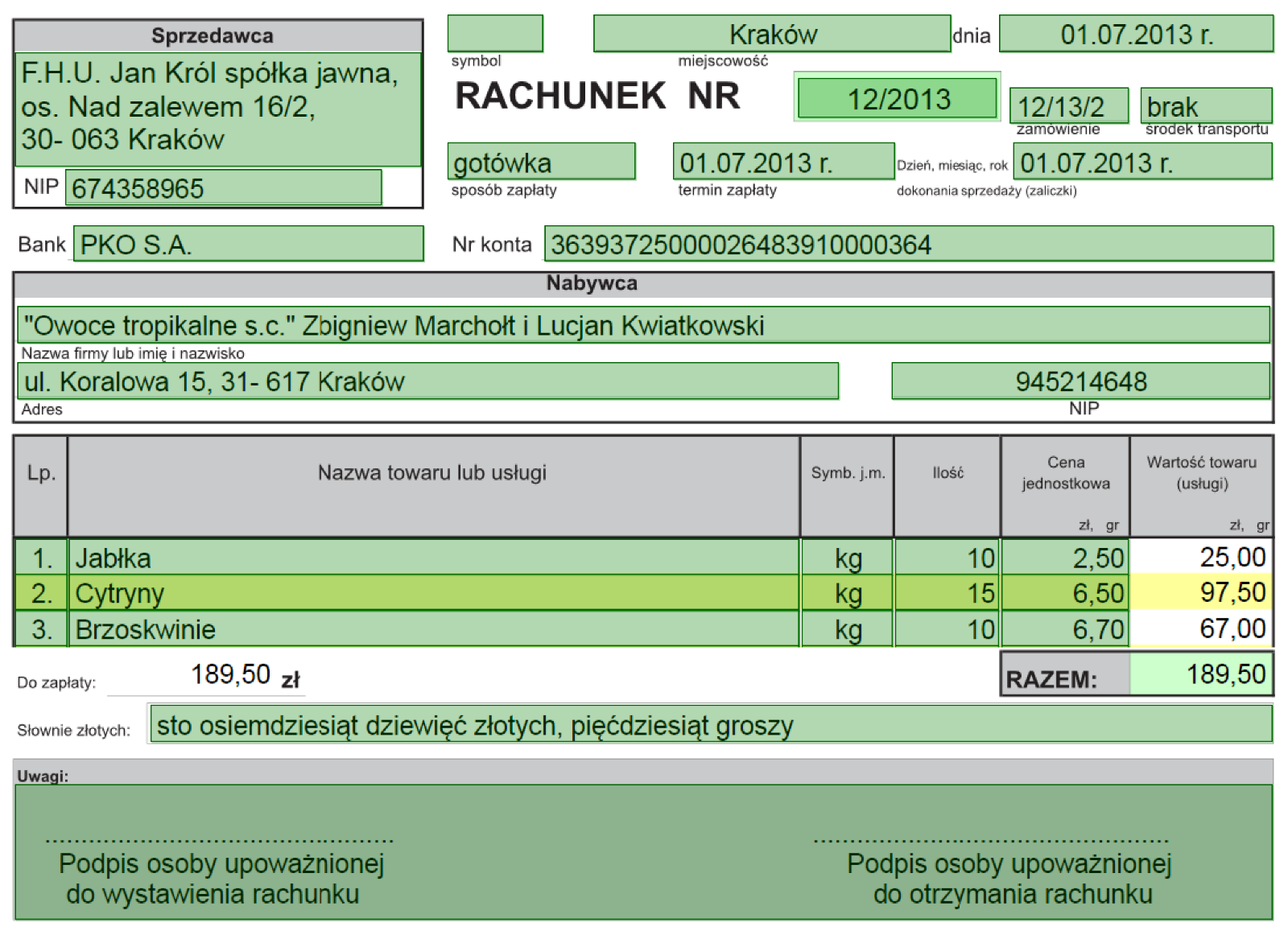

Rycina 7.17. Przykład rachunku wystawianego przez podatnika zwolnionego z płacenia podatku VAT.

Konieczność rzetelnego prowadzenia księgowości

Przedsiębiorcy bardzo często stają przed pokusą nieetycznego zachowania lub wręcz oszustwa w sprawach finansowych. Małym przedsiębiorstwom zdarza się dążyć do zaniżania przychodów (np. przez ukrywanie ich,

sprzedaż części towarów i usług poza kasą fiskalną) i zawyżania kosztów działalności (np. brania faktur na towary, których w rzeczywistości nie wykorzystają w firmie). Działanie takie ma na celu wykazanie zysku, który jest niższy od

prawdziwego, by zmniejszyć podstawę opodatkowania, a w konsekwencji zapłacić niższy podatek dochodowy. W wielkich przedsiębiorstwach, notowanych na giełdzie, dokonuje się czasem operacji odwrotnych. Zawyża się zyski przedsiębiorstwa, by

utrzymać wysokie ceny jego akcji i by było ono atrakcyjniejsze dla inwestorów. Oba przykłady takich działań, nazywane kreatywną księgowością, są nielegalne i nieetyczne. Za ich stosowanie grożą konsekwencje prawne, z karą

pozbawienia wolności włącznie, oraz konsekwencje wizerunkowe. Nieuczciwi przedsiębiorcy tracą zaufanie swoich pracowników, klientów i kontrahentów.

|

|

Warto kliknąć i wiedzieć więcej |

|

[Artykuł Kto może prowadzić księgi rachunkowe; http://edgp.gazetaprawna.pl/ act=mprasa&sub=article&id=93371] [Artykuł Oszustwo podatkowe w Kodeksie karnym skarbowym; http://www. epodatnik.pl/artykul/fiskus/11842/ [Portal aktyprawne.poznajpodatki.pl zawierający aktualne przepisy prawne związane z prowadzeniem działalności gospodarczej; http://aktyprawne.poznajpodatki.pl/ ] |

|

|

W zgodzie z prawem |

|

[Ustawa z dnia 29 września 1994r. o rachunkowości (DzU nr 184, poz. 1539); http://isap.sejm.gov.pl/DetailsServlet?id=WDU19941210591 ] [Ustawa z dnia 10 września 1999 r. Kodeks karny skarbowy (DzU 1999 nr 83, poz. 930 ze zm.); http://www.money.pl/podatki/akty_prawne/ustawa;z;dnia; |

|

|

Ciekawostka ze świata |

|

Amerykańska Komisja Papierów Wartościowych i Giełdy (SEC) oskarżyła firmę American International Group (AIG) o stosowanie księgowych sztuczek, które miały wpływ na wyniki finansowe przedsiębiorstwa w latach 2000–2005. W efekcie nacisków SEC i procesu sądowego kary finansowe za oszustwa podatkowe ponieśli: ówczesny prezes firmy Maurice „Hank” Greenberg (15 mln dolarów) oraz dyrektor finansowy Howard Smith (1,5 mln dolarów). Na samą firmę nałożono karę w wysokości 100 mln dolarów i zażądano zwrotu przywłaszczonych 700 mln dolarów. |

Ćwiczenia

1. Podaj 3 przykłady dowodów księgowych i wskaż ich obowiązkowe elementy.

2. Wyszukaj na stronie internetowej portalu http://www.gofin.pl/ interaktywne druki przykładowych dowodów księgowych i spróbuj samodzielnie wypełnić jeden z

nich.

3. Wyszukaj w internecie przykłady kreatywnej księgowości przedsiębiorstw prowadzonych w Polsce i opisz konsekwencje tych nieetycznych działań.