Prowadzenie własnej działalności gospodarczej wymaga podejmowania wielu decyzji. Przydatna jest w tym zdolność do interpretowania danych finansowych i wyciągania wniosków z tych danych. Dzięki temu uda Ci

się bowiem określić, czy prowadzona przez Ciebie działalność jest zyskowna, z czego wynikają największe koszty i jak możesz ustalić optymalne warunki do działania przedsiębiorstwa.

Podstawa prawna

Aby poprawnie analizować dane finansowe przedsiębiorstwa, należy być dokładnym i znać wiele pojęć używanych do opisu sytuacji finansowej firmy. Podstawę prawną w tym względnie stanowi Ustawa z dnia 29

września 2004 roku o rachunkowości, w której podano wiele definicji używanych w rachunkowości, a także zasady sporządzania i publikowania sprawozdań finansowych.

Wynik finansowy przedsiębiorstwa

Wynik finansowy przedsiębiorstwa pozwala na ustalenie różnicy pomiędzy kosztami ponoszonymi przez dany podmiot a uzyskiwanymi przez niego przychodami. Jeżeli przychody są wyższe niż koszty, mówimy, że

przedsiębiorstwo ma dodatni wynik finansowy – osiągnęło zysk. Jeżeli wyższe były jednak poniesione przez przedsiębiorstwo koszty, mówimy, że ma ono ujemny wynik finansowy – poniosło stratę.

Istnieje kilka rodzajów wyniku finansowego przedsiębiorstwa. W zależności od podstawy obliczenia wyróżnia się wynik finansowy ze sprzedaży i wynik finansowy netto. Pierwszy z nich to różnica pomiędzy przychodami z tytułu

sprzedaży dóbr i usług a kosztami osiągnięcia tych przychodów. Wynik finansowy netto uzyskujemy natomiast wtedy, kiedy od wyniku finansowego brutto, który nie uwzględnia należnych do zapłacenia podatków, odejmiemy kwoty tych podatków.

Wyróżnia się również:

- wynik finansowy z działalności operacyjnej – jest to wynik ze sprzedaży pomniejszony o koszty i powiększony o przychody, które wynikają z innej niż podstawowa działalności prowadzonej przez dany podmiot,

- wynik finansowy brutto z działalności gospodarczej – jest to wynik finansowy z działalności operacyjnej, który dodatkowo uwzględnia skutki operacji finansowych, np. dodatkowe przychody z tytułu dywidend, odsetek, a także

koszty powstałe w wyniku niekorzystnych różnic kursowych walut.

Wiedza o wyniku finansowym pozwala nie tylko na określenie, czy przedsiębiorstwo poniosło stratę, czy też uzyskało zysk. Właściciel przedsiębiorstwa, analizując wynik finansowy, może również określić trafność podejmowanych przez

siebie decyzji. Ponadto dodatni wynik finansowy zachęca innych do inwestowania w działalność przedsiębiorstwa (np. przez kupowanie jego akcji).

Wynik finansowy może być ustalany przy użyciu dwóch metod. Są to:

- metoda kalkulacyjna,

- metoda porównawcza.

Wybór metody zależy od sposobu sporządzania rachunku zysków i strat. W wypadku metody kalkulacyjnej wynik finansowy obliczamy przez porównanie przychodów ze sprzedaży z kosztami tej sprzedaży, na które składają się koszty

sprzedanych produktów, towarów i materiałów, koszty sprzedaży oraz koszty ogólne zarządu. Obliczenie wyniku finansowego tą metodą polega na porównaniu przychodów z podstawowej działalności z kosztem sprzedaży. Do obliczenia wyniku

finansowego według metody kalkulacyjnej konieczne jest zatem wcześniejsze skalkulowanie (stąd nazwa) kosztów sprzedaży.

W wypadku metody porównawczej wynik finansowy ustala się przez porównanie przychodów nie z kosztami sprzedaży, ale z kosztami określonymi według rodzaju, a nie celu ich poniesienia, bez odniesienia do konkretnego produktu,

który został najpierw wytworzony, a potem – sprzedany. Takimi rodzajami kosztów analizowanymi w metodzie porównawczej mogą być np. zużycie materiałów i energii, podatki i opłaty czy wynagrodzenia.

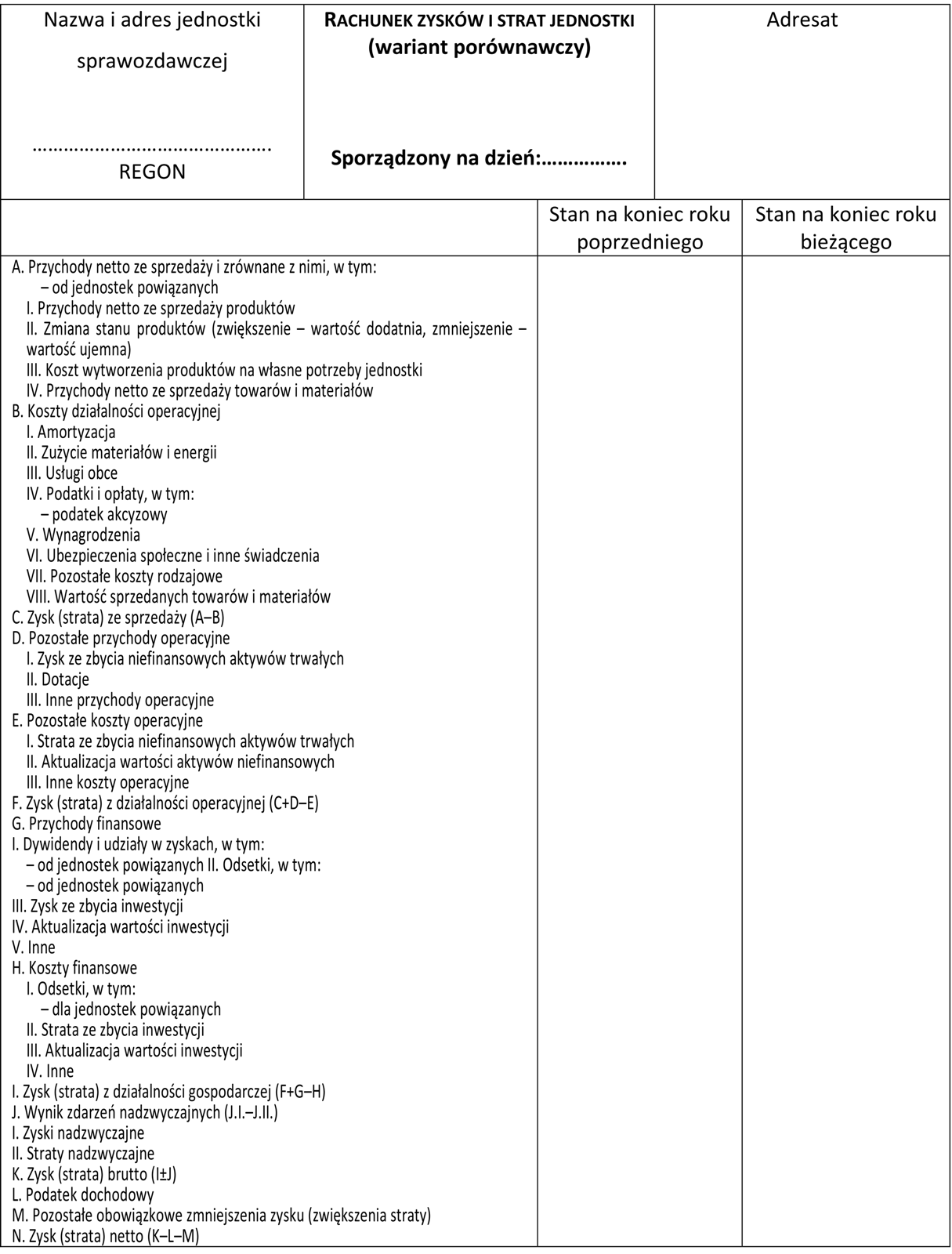

Rycina 7.22. Przykładowy wzór rachunku zysków i strat.

[Źródło: opracowanie na podstawie DzU. z 2013 r., poz. 330]

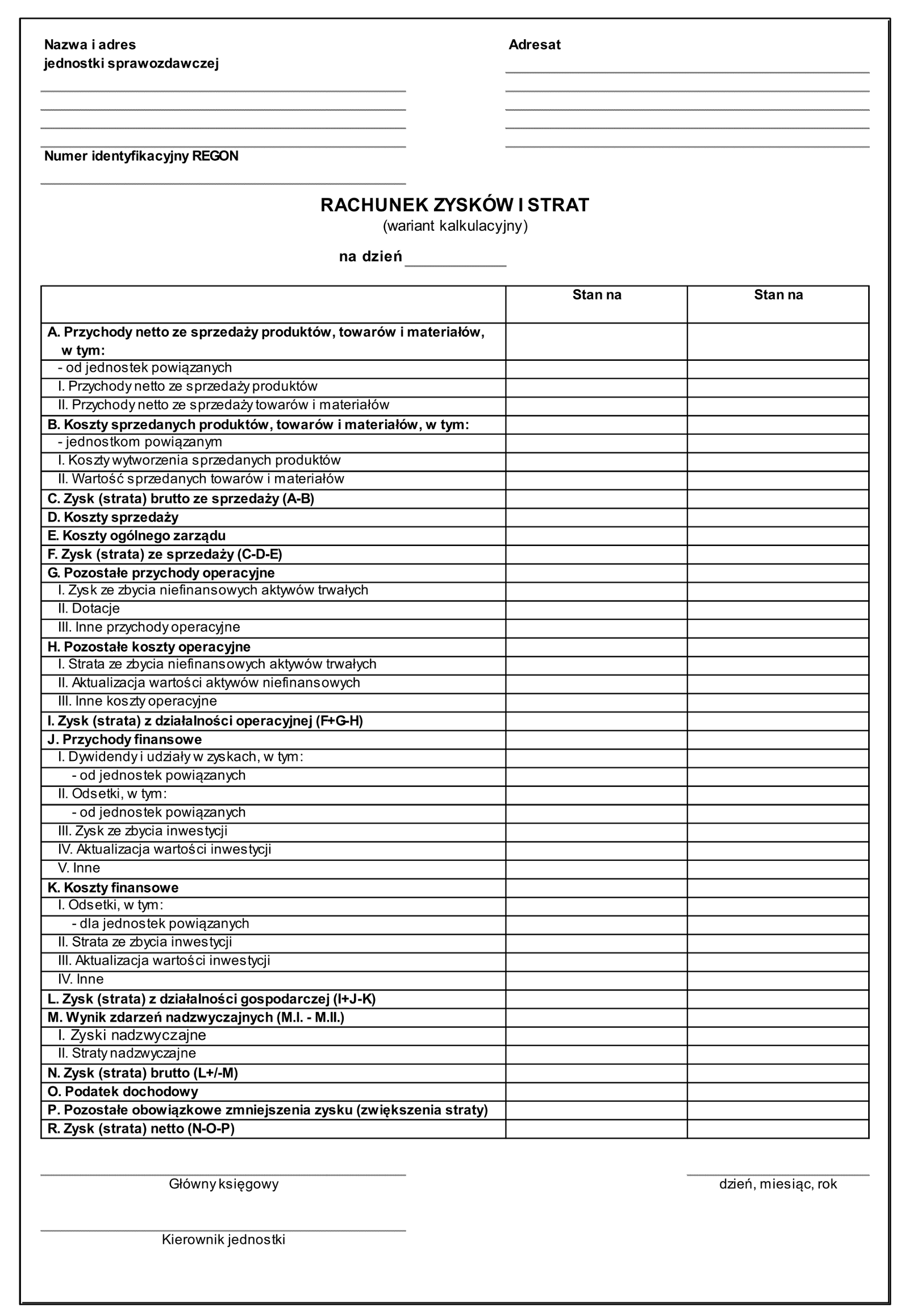

Rycina 7.23. Przykładowy wzór rachunku zysków i strat (wariant kalkulacyjny).

[Źródło: opracowanie na podstawie DzU. z 2013 r., poz. 330]

Elementy niezbędne do ustalenia wyniku finansowego przedsiębiorstwa

Do ustalenia wyniku finansowego przedsiębiorstwa niezbędna jest znajomość rachunku zysku i strat oraz bilansu przedsiębiorstwa. Jak już wiesz, rachunek zysków i strat jest jednym z koniecznych

elementów sprawozdania finansowego. Zawiera on zestawienie przychodów i zysków osiągniętych przez jednostkę oraz kosztów i strat poniesionych przez nią w danym okresie. Rachunek zysków i strat jest sporządzany za bieżący i

poprzedni rok obrotowy lub za inny okres w porównaniu z takim samym okresem z roku poprzedniego. Bilans natomiast to zestawienie aktywów i pasywów danego przedsiębiorstwa na początek i koniec danego okresu obrachunkowego

[odsyłacz do 6.10].

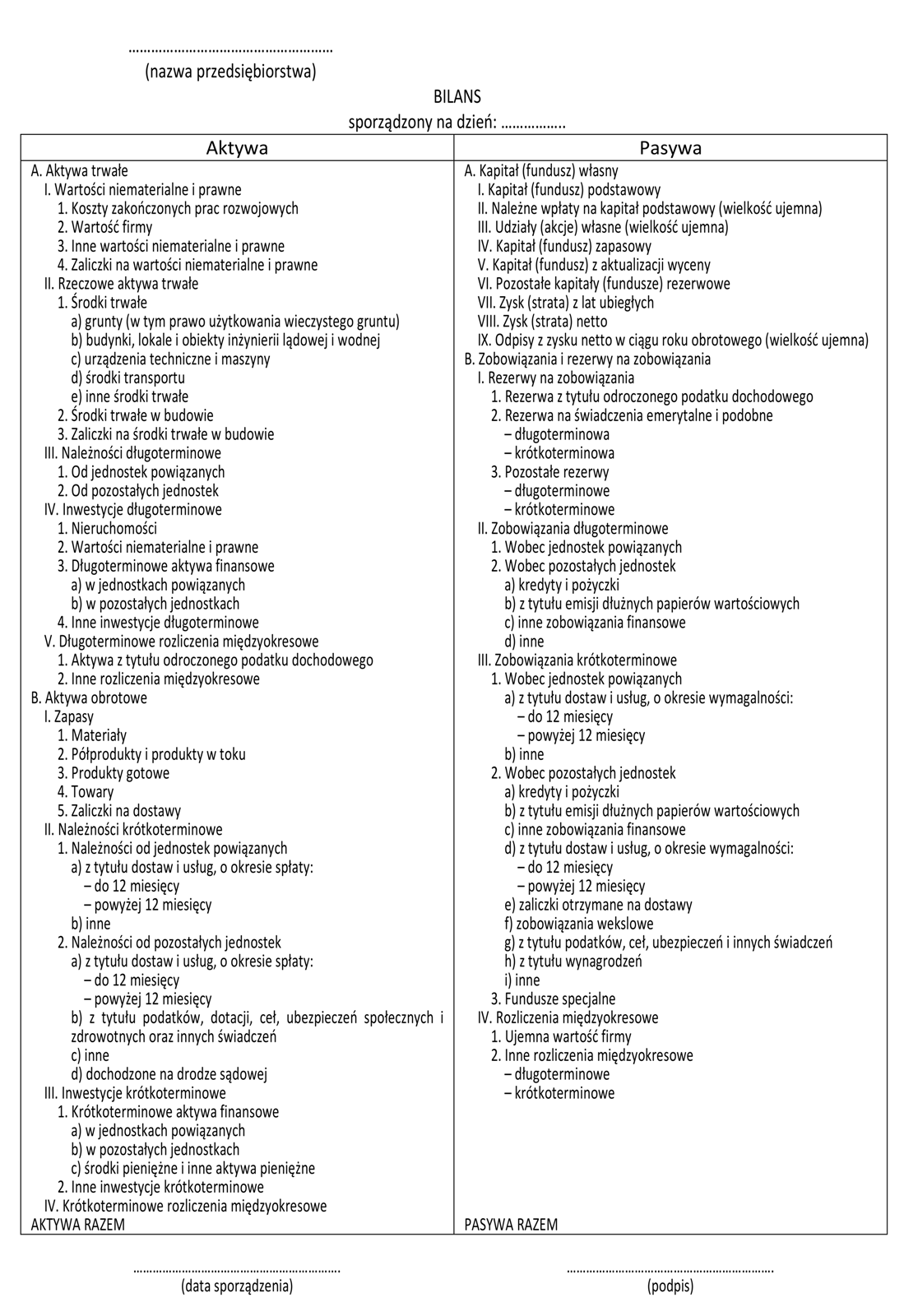

Rycina 7.24. Schemat przykładowego bilansu. [Źródło: opracowanie na podstawie Dz. U. z 2013 r., poz. 330]

Bilans można analizować w formie analizy pionowej i analizy poziomej. Analiza pionowa pozwala na zbadanie struktury aktywów i pasywów. Badanie tej struktury polega na określeniu udziału danych rodzajów aktywów lub pasywów w

aktywach lub pasywach ogółem. Analiza pozioma natomiast polega na porównaniu zmian aktywów i pasywów, które nastąpiły w okresach przyjętych za podstawę porównania. Celem analizy poziomej jest ustalenie tendencji zmian w strukturze

aktywów i pasywów na przestrzeni czasu.

|

|

W zgodzie z prawem |

|

[Ustawa z dnia 29 września 1994 roku o rachunkowości (tekst jednolity DzU 2013, poz. 330); http://aktyprawne.poznajpodatki.pl/inne-ustawy/ustawa-o-rachunkowosci-2013/] |

Ćwiczenia

1. Na podstawie wiadomości z tej i poprzednich lekcji zakwalifikuj poniższe elementy do aktywów lub pasywów.

samochód, należności wobec pracowników, maszyny służące do produkcji towarów

sprzedawanych przez spółkę, udzielone kredyty

2. Wyjaśnij, z jakiego powodu przepisy prawa w tak szczegółowy sposób regulują zasady prowadzenia księgowości przedsiębiorstw i ustalania ich wyniku finansowego.