Zasadniczym celem działalności gospodarczej prowadzonej w warunkach gospodarki rynkowej jest uzyskanie wymiernych korzyści majątkowych, czyli generowanie zysków. Zysk to różnica między przychodami

uzyskiwanymi przez przedsiębiorstwo a ponoszonymi przez przedsiębiorstwo kosztami. Dla przedsiębiorcy ważne jest stałe kontrolowanie, czy działalność przedsiębiorstwa jest opłacalna i przynosi zysk. W jaki sposób można to zrobić?

Dokumenty sprawozdania finansowego przedsiębiorstwa

Z perspektywy przedsiębiorstwa bardzo ważne jest stałe sprawdzanie opłacalności prowadzonych działań rynkowych. W tym celu wyznaczeni pracownicy przedsiębiorstwa przygotowują dokumenty finansowe określające

stan finansów przedsiębiorstwa, nazywane sprawozdaniem finansowym. Sprawozdanie finansowe składa się m.in. z:

- bilansu,

- rachunku zysków i strat,

- rachunku przepływów pieniężnych (cash flow).

Podstawowe wzory tych dokumentów znajdują się w Ustawie z dnia 29 września 2004 roku o rachunkowości.

Bilans

Bilans to zestawienie posiadanych przez przedsiębiorstwo aktywów i pasywów. Suma aktywów musi się równać sumie pasywów. Aktywa to zestawienie składników majątku, które są w posiadaniu

przedsiębiorstwa. Tworzą je:

- aktywa trwałe (majątek trwały) – składniki majątku przedsiębiorstwa wykorzystywane w dłuższym okresie czasu, takie jak środki trwałe (maszyny, urządzenia) oraz finansowy majątek trwały (należności długoterminowe);

- aktywa obrotowe (majątek obrotowy) – składniki majątku ulegające zużyciu lub zbywane w okresie do 1 roku.

Pasywa to kapitały przedsiębiorstwa (kapitał własny i zobowiązania) stanowiące źródło finansowania aktywów. Dzielimy je na:

- kapitał własny – wartość środków finansowych wniesionych przez właścicieli przedsiębiorstwa (wspólników, udziałowców, akcjonariuszy) i środków wypracowanych przez przedsiębiorstwo w trakcie jego działalności gospodarczej;

- kapitał obcy – zobowiązania i rezerwy na nie, pochodzące ze środków finansowych uzyskanych od innych podmiotów i wykorzystywane w finansowaniu działalności przedsiębiorstwa.

|

AKTYWA |

PASYWA |

|---|---|

|

Aktywa trwałe |

Kapitał własny |

|

wartości niematerialne i prawne – niematerialne składniki majątku (np. prawa autorskie, znaki towarowe) |

kapitał (fundusz) podstawowy – środki pieniężne i rzeczowe wniesione przez wspólników w chwili rozpoczęcia działalności gospodarczej |

|

rzeczowe aktywa trwałe – środki trwałe (np. maszyny, urządzenia, środki transportu) |

kapitał zapasowy (rezerwowy) – kapitał wygospodarowany przez przedsiębiorstwo m.in. w efekcie podziału i zatrzymania części zysku, nadwyżki ceny emisyjnej akcji ponad jej wartość nominalną, nadwyżki ceny objęcia udziałów nad ich wartość nominalną; zapewnia ciągłość funkcjonowania przedsiębiorstwa |

|

należności długoterminowe – przewidywane wpływy i korzyści ekonomiczne należne przedsiębiorstwu od innych podmiotów (np. pożyczki); termin ich spłaty przekracza rok |

zysk lub strata z ubiegłych lat – wynik finansowy będący efektem działalności gospodarczej, wyrażony w formie pieniężnej, nierozliczony w ubiegłych latach |

|

inwestycje długoterminowe – aktywa finansowe i rzeczowe nabywane przez przedsiębiorstwo w celu osiągnięcia korzyści ekonomicznych, wynikających z przyrostu wartości tych zasobów (np. nieruchomości, akcje) |

zysk lub strata netto – wynik finansowy uzyskany przez przedsiębiorstwo w danym okresie obrotowym |

|

Aktywa obrotowe |

Kapitał obcy (zobowiązania) |

|

zapasy – rzeczowe składniki majątku obrotowego, surowce, materiały, półprodukty do produkcji |

rezerwy na zobowiązania – przewidywane przyszłe wydatki przedsiębiorstwa, związane z rozliczeniem jego zobowiązań wobec kontrahentów lub innych podmiotów |

|

należności krótkoterminowe – przewidywane wpływy i korzyści ekonomiczne należne przedsiębiorstwu od innych podmiotów (np. należności handlowe); termin ich spłaty wynosi rok lub krócej |

zobowiązania długoterminowe – zobowiązania przedsiębiorstwa o terminie spłaty powyżej 12 miesięcy (np. długoterminowe kredyty i pożyczki) |

|

inwestycje krótkoterminowe – krótkoterminowe papiery wartościowe, waluty, środki zgromadzone na rachunkach bankowych, gotówka |

zobowiązania krótkoterminowe – zobowiązania przedsiębiorstwa o terminie spłaty poniżej roku (np. zobowiązania z tytułu dostaw i usług, z tytułu wynagrodzeń, ceł, podatków, ubezpieczeń) |

Tabela 6.4. Struktura bilansu.

Rachunek zysków i strat

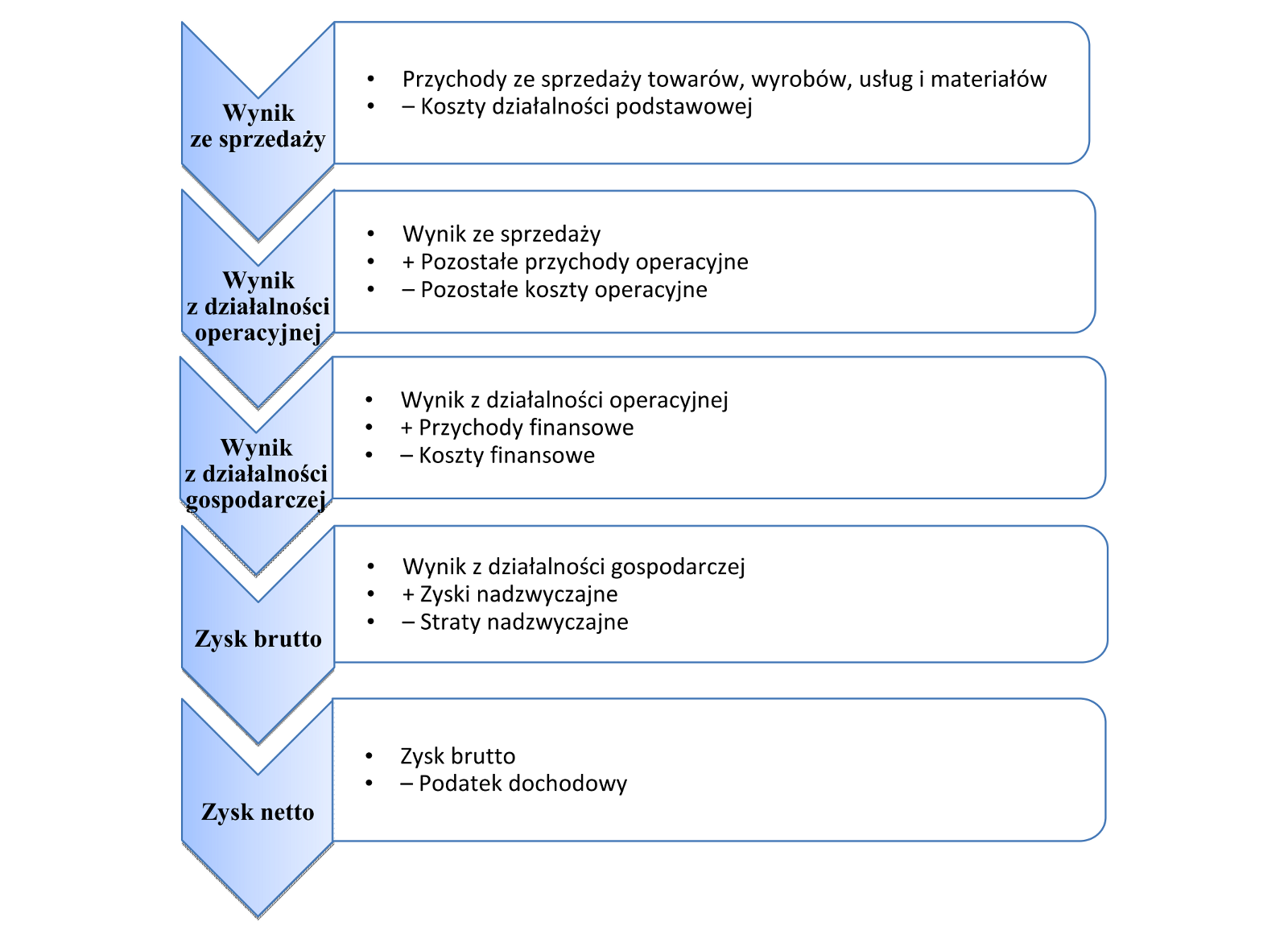

Wynik finansowy przedsiębiorstwa jest określany na podstawie rachunku zysków i strat. Jego przygotowanie polega na zestawieniu przychodów i wydatków przedsiębiorstwa. Różnica między przychodami a kosztami

informuje o tym, czy prowadzona działalność przynosi zyski czy straty.

Ryc. 6.15. Struktura rachunku zysków i strat.

Wynik finansowy może być ustalany za pomocą dwóch metod: metody porównawczej oraz metody kalkulacyjnej. Różnią się one w zakresie działalności podstawowej.

Metoda porównawcza jest oparta na układzie rodzajowym kosztów – przychodom przeciwstawia się w niej koszty poniesione w okresie sprawozdawczym. Natomiast wariant kalkulacyjny oparty jest na układzie

podmiotowym kosztów. W tym przypadku przychodom przeciwstawia się koszty dotyczące okresu sprawozdawczego (więcej informacji na temat obu metod znajdziesz w podrozdziale 7.10).

Rachunek przepływów pieniężnych

Rachunek przepływów pieniężnych (cash flow) przedstawia przepływy pieniężne ujęte w 3 grupy:

- przepływy środków pieniężnych z działalności operacyjnej,

- przepływy środków pieniężnych z działalności inwestycyjnej,

- przepływy środków pieniężnych z działalności finansowej.

|

Wiersz |

Wyszczególnienie |

Dane za rok |

|

|---|---|---|---|

|

A. |

Przepływy środków pieniężnych z działalności operacyjnej |

||

|

I. |

Wpływy |

||

|

II. |

Wydatki |

||

|

III. |

Przepływy pieniężne netto z działalności operacyjnej (I-II) |

||

|

B. |

Przepływy środków pieniężnych z działalności inwestycyjnej |

||

|

I. |

Wpływy |

||

|

II. |

Wydatki |

||

|

III. |

Przepływy pieniężne netto z działalności inwestycyjnej (I-II) |

||

|

C. |

Przepływy środków pieniężnych z działalności finansowej |

||

|

I. |

Wpływy |

||

|

II. |

Wydatki |

||

|

III. |

Przepływy pieniężne netto z działalności finansowej (I-II) |

||

|

D. |

Przepływy pieniężne netto, razem (A.III +/- B.III +/- C.III) |

||

|

E. |

Bilansowa zmiana stanu środków pieniężnych |

||

|

F. |

Środki pieniężne na początek okresu |

||

|

G. |

Środki pieniężne na koniec okresu (F+/-D |

||

Tabela 6.5. Struktura rachunku przepływów pieniężnych.

Próg rentowności

Obliczenie progu rentowności (progu opłacalności przedsięwzięcia) umożliwia ocenę efektywności działań podejmowanych przez przedsiębiorstwo, czyli rentowności przedsiębiorstwa. Próg

rentowności informuje o tym, przy jakiej wartości sprzedaży następuje jej zrównanie z kosztami ponoszonymi na ten cel. W sytuacji, gdy wynik finansowy przyjmuje wartość powyżej progu rentowności, podjęte działania przynoszą zysk. W

przeciwnym wypadku odnotowuje się stratę, a prowadzone działania nie są rentowne.

Wyróżnia się:

- próg rentowności w ujęciu ilościowym – to liczba wyrobów, którą przedsiębiorstwo powinno sprzedać w celu pokrycia kosztów całkowitych (stałych i zmiennych),

- próg rentowności w ujęciu wartościowym – to wielkość przychodów ze sprzedaży, które przedsiębiorstwo musi uzyskać by pokryć koszty całkowite.

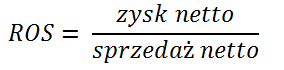

Innym istotnym miernikiem efektywności działań prowadzonych przez przedsiębiorstwo jest wskaźnik rentowności sprzedaży (ROS), nazywany również wskaźnikiem marży brutto.

Wskaźnik ten informuje, na ile sprzedaż w danym przedsiębiorstwie jest opłacalna. Aby go obliczyć, korzystamy ze wzoru:

|

|

Ciekawostka z Polski |

|

Zgodnie z wynikami ogólnoświatowych Badań Nadużyć Gospodarczych przeprowadzonych przez firmę doradczą Ernst & Young, poważnym problemem wśród polskich firm są nadużycia księgowe. Zdaniem 42% respondentów uczestniczących w badaniach wyniki finansowe są lepsze od rzeczywistej sytuacji finansowej przedsiębiorstwa. Najczęściej podawane nadużycia księgowe to wcześniejsze rozpoznawanie przychodów (12%) i namawianie klientów do zakupu niechcianych produktów, a w efekcie uzyskania wyższej sprzedaży (8%). [http://ksiegowosc.infor.pl/wiadomosci/140833,Kreatywna-ksiegowosc-w-polskich-firmach.html] [http://www.rzetelnafirma.pl/aktualnosci-lista/kreatywna-ksiegowosc-w-polsce] |

|

|

W zgodzie z prawem |

|

[Ustawa z dnia 29 września 1994 roku o rachunkowości; http://aktyprawne.poznajpodatki.pl/inne-ustawy/ustawa-o- rachunkowosci-2013/] |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Sprawozdanie finansowe; http://www.ngo.pl/x/443011] [Wskaźniki rentowności; http://www.findict.pl/slownik/rentownosc ] [Kreatywna księgowość; http://www.eurofinance.com.pl/index.php?docid=4627&biuletyn=39] |

Ćwiczenia

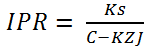

1. Firma produkuje pastę do zębów. Cena jednej tubki pasty to 10 zł. Koszt zakupu surowców do produkcji jednej tubki pasty wynosi 7 zł. Koszty stałe, które ponosi przedsiębiorstwo (czynsz, energia

elektryczna, pensje dla pracowników), wynoszą 6000 zł. Oblicz ilościowy próg rentowności i odpowiedz na pytanie: Ile tubek pasty do zębów musi wyprodukować i sprzedać przedsiębiorstwo, aby pokryć wszystkie koszty (zarówno stałe jak i

zmienne)?

Skorzystaj ze wzoru: ,

gdzie:

IPR – ilościowy próg rentowności,

Ks – koszty stałe,

C – cena jednostkowa sprzedaży,

KZJ – koszt jednostkowy.

2. Oblicz wartościowy próg rentowności i odpowiedz na pytanie: Ile musi wynosić wartość sprzedaży przedsiębiorstwa, aby można było pokryć wszystkie koszty (zarówno stałe, jak i zmienne)?

Skorzystaj ze wzoru: WPR = IPR * C,

gdzie:

WPR – wartościowy próg rentowności.