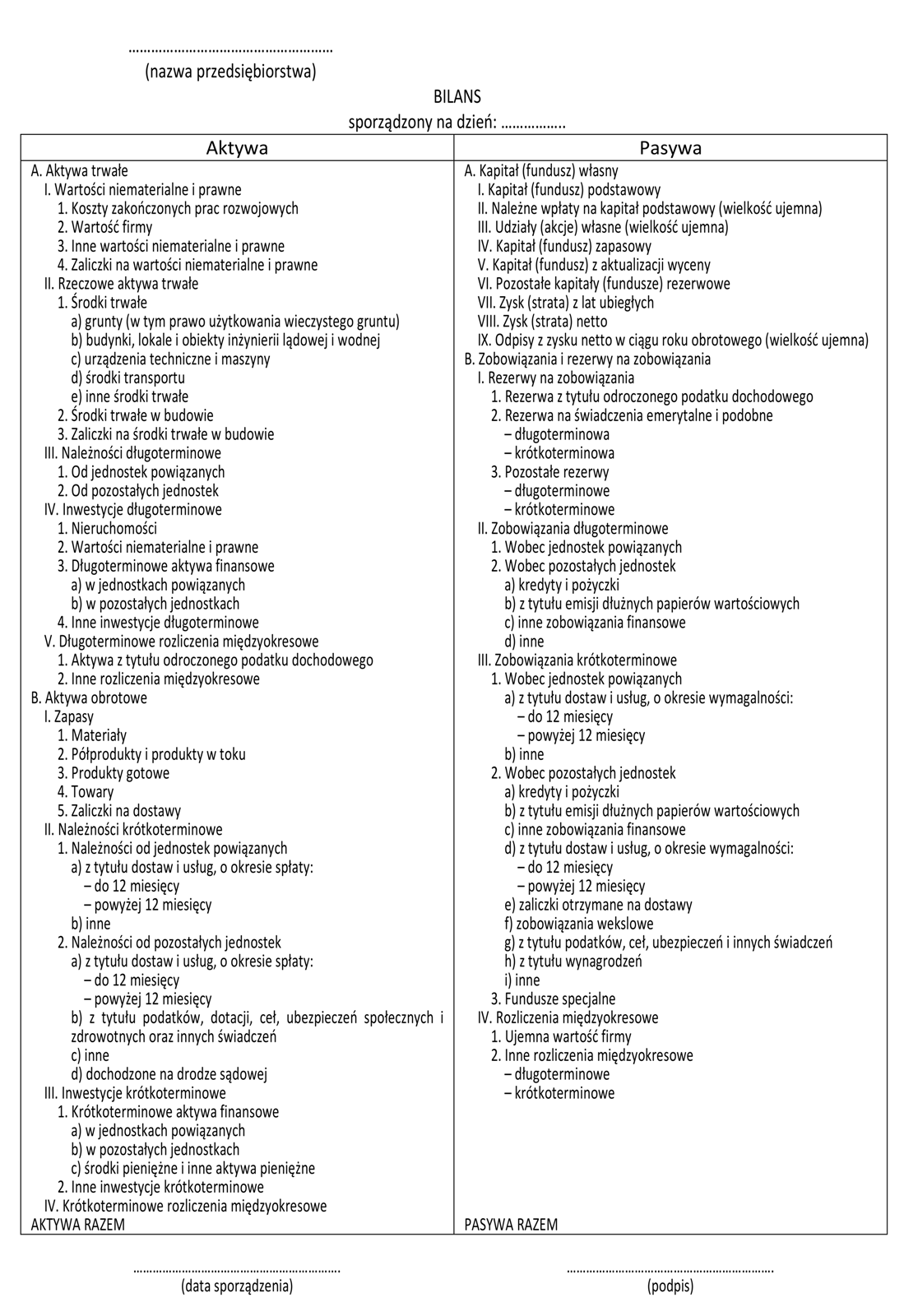

1.

Człowiek przedsiębiorczy i komunikacja interpersonalna

1.1. Kim jest osoba przedsiębiorcza?

Czy każdy człowiek może zostać przedsiębiorcą? Jakimi cechami i umiejętnościami powinien odznaczać się przedsiębiorca, aby skutecznie kierować dużą lub małą firmą? Odpowiedzi na te i inne pytania dotyczące

przedsiębiorczości i związanych z nią zagadnień znajdziesz w naszym podręczniku.

Osobowość

Każdy z nas ma unikalną osobowość, która decyduje o dokonywanych wyborach życiowych. Jest to stały element postępowania właściwy danemu człowiekowi, odróżniający go od innych ludzi. Każda jednostka ma

sobie tylko właściwe cechy intelektualne, emocjonalne, temperamentalne i wolicjonalne. Na kształt osobowości wpływają zarówno cechy wrodzone (m.in. dziedziczne), jak i cechy nabyte przez doświadczenie, wychowanie oraz wpływ środowiska.

Nasza osobowość zmienia się wraz z dorastaniem i dojrzewaniem.

Określ swój typ osobowości

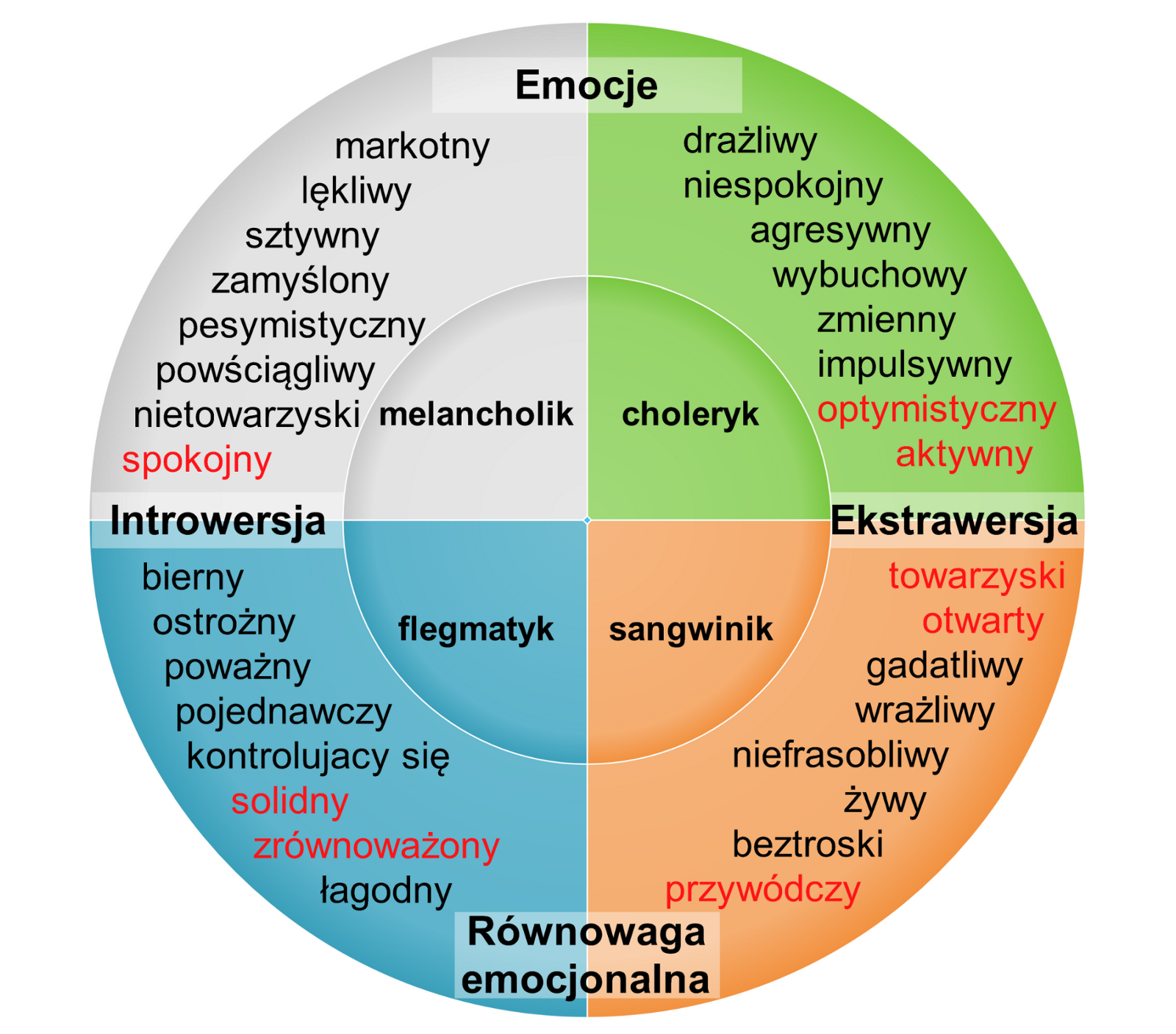

Kombinacja poszczególnych cech tworzy typy osobowości. Według Hipokratesa, starożytnego greckiego lekarza, wyróżnia się 4 typy osobowości. Są to: sangwinik, choleryk, flegmatyk

i melancholik. Ich cechy zestawiono w poniższej tabeli. Pamiętaj jednak, że możesz mieć cechy przypisane np. 2 typom.

|

Typ osobowości |

Cechy charakterystyczne |

|---|---|

|

Sangwinik |

Ma żywe usposobienie, jest energiczny, lecz niezbyt wytrwały, łatwo wpada zarówno w entuzjazm, jak i w przygnębienie. Jest uczuciowy i wrażliwy. |

|

Choleryk |

Jest bardzo wybuchowy, a nawet agresywny, ale też szybki i jednocześnie wytrwały w działaniu, raczej stały w uczuciach. Bywa uparty, jest nastawiony na działanie i kierowanie. |

|

Flegmatyk |

Charakteryzuje się powolnymi reakcjami. Nie okazuje entuzjazmu ani nie wybucha łatwo gniewem, długo zachowuje urazy, jest wytrwały i niełatwo wpada w przygnębienie. |

|

Melancholik |

Odznacza się skłonnością do refleksji, smutnym usposobieniem, ma słabą chęć do działania, jest mało wytrwały w uczuciach i działaniu, często charakteryzuje go negatywne nastawienie do przyszłości. |

Tabela 1.1. Typy osobowości według Hipokratesa.

Rycina 1.1. Zróżnicowanie i rozpiętość cech osobowościowych na podstawie modelu H.J. Eysencka. Cechy te zawierają różne proporcje przeciwstawnych sobie wymiarów: ekstrawersji i introwersji oraz równowagi

emocjonalnej i neurotyczności (silnego niezrównoważenia emocjonalnego o charakterze nerwicowym). Cechy osoby przedsiębiorczej skupiają się w pobliżu równowagi emocjonalnej (zrównoważony, solidny, przywódczy)

i ekstrawertyczności (towarzyski, otwarty, aktywny, optymistyczny). Im bliżej introwersji, a zwłaszcza neurotyczności, tym cechy osobowościowe mniej odpowiadają przedsiębiorczości (np. niespokojny,

drażliwy, lękliwy, markotny).

W innej, bardziej popularnej typologii osobowości wyróżnia się osobowość ekstrawertyczną oraz introwertyczną.

|

Typ osobowości |

Cechy charakterystyczne |

|

Ekstrawertyk |

Jest towarzyski, ma wielu przyjaciół, nie lubi samotnie spędzać wolnego czasu. Jest nastawiony optymistycznie do otoczenia, czerpie energię ze świata zewnętrznego, a więc z kontaktu z ludźmi. Lubi się śmiać i żartować. Może być impulsywny. Lubi ciągle coś robić. Zazwyczaj szybko mówi. |

|

Introwertyk |

Jest osobą spokojną, chętnie usuwającą się w cień, lubiącą analizować siebie. Zachowuje dystans w relacjach z ludźmi, ma własny krąg przyjaciół. Prowadzi życie zorganizowane i uporządkowane. Kontroluje swoje uczucia. Jest rzetelny, czasem może być nastawiony pesymistycznie do różnych spraw. |

Tabela 1.2. Porównanie cech ekstrawertyka z cechami introwertyka.

Zróżnicowanie i rozpiętość cech osobowościowych zdefiniowanych przez Hipokratesa w połączeniu z ekstrawertycznością i introwertycznością obrazuje model Hansa Jürgena Eysencka [wym. hansa jurgena ajzenka].

Analizując go, zwróć uwagę na cechy zaznaczone na czerwono, gdyż odpowiadają one osobie przedsiębiorczej.

Czym jest przedsiębiorczość?

Przedsiębiorczość to zespół cech osobowości, głównie takich jak: przywódczość, zrównoważone zachowanie, solidność, otwartość, towarzyskość, aktywność, optymizm i spokój. Cechy te towarzyszą

zachowaniom kojarzonym z zachowaniami przedsiębiorcy. Do zachowań tych zalicza się: kierowanie, kontrolowanie, nadzorowanie, podejmowanie decyzji i ryzyka. Wymienione cechy i zachowania pomagają prowadzić przedsiębiorstwo, lecz ich

posiadanie jest korzystne nie tylko z punktu widzenia przedsiębiorcy. Może być ono przydatne dla każdego z nas, gdyż znacznie ułatwia radzenie sobie w życiu osobistym, zawodowym i społecznym.

Definicja przedsiębiorcy

Być może swoją przyszłość zwiążesz z prowadzeniem przedsiębiorstwa. Przekonasz się wówczas, jak istotną rolę odgrywają w takiej działalności cechy i zachowania przedsiębiorcze. Czy wiesz jednak, kim jest

przedsiębiorca?

Potocznie określenie przedsiębiorca odnosimy do osoby fizycznej, najczęściej właściciela przedsiębiorstwa. Joseph Alois Schumpeter [wym. josef alois szompeter], ekonomista austriacki, określił przedsiębiorcę jako osobę,

która:

- tworzy przedsiębiorstwo,

- wprowadza postęp techniczny,

- wprowadza nowe wyroby,

- zdobywa nowe rynki zbytu,

- podejmuje decyzje organizacyjne, m.in. dotyczące asortymentu produkowanych wyrobów.

Oficjalna definicja przedsiębiorcy, podawana w polskim Kodeksie cywilnym, brzmi następująco: „przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna prowadząca we własnym imieniu działalność gospodarczą lub zawodową (wykonująca wolny zawód, np. architekta lub artysty)”.

Niektórzy ludzie mają więcej predyspozycji do bycia przedsiębiorcą od innych. Na predyspozycje te składa się indywidualna kombinacja cech osobowościowych i związanych z tym zachowań. Ważne jest, aby pamiętać, że wiele cech i zachowań

przedsiębiorczych możemy rozwijać i trenować.

Definicje:

[Osoba fizyczna to w rozumieniu prawa każdy człowiek, który po urodzeniu nabywa tzw. zdolność prawną, czyli posiada zdolność do bycia podmiotem praw i obowiązków z zakresu prawa cywilnego.]

[Osoba prawna to wyodrębniona jednostka organizacyjna (np. spółka akcyjna, spółka z ograniczoną odpowiedzialnością, spółdzielnia, fundacja, przedsiębiorstwo państwowe), która na mocy przepisów posiada osobowość prawną, czyli

zdolność do czynności prawnych. Osoba prawna może zawierać umowy, podejmować zobowiązania i odpowiadać za nie, występować przed sądem jako strona, jak również wykonywać inne działania związane z prowadzeniem działalności gospodarczej.]

[Jednostka organizacyjna – chodzi o jednostkę organizacyjną, o której mowa w artykule 31, §1, Kodeksu cywilnego, niebędącą osobowością prawną, której ustawa przyznaje zdolność prawną (np. spółka jawna).]

|

|

Ciekawostka ze świata |

|

Według profesora Adriana Northa z Uniwersytetu Heriot-Watt [wym. heriet łot] w Edynburgu cechy naszej osobowości może zdradzić muzyka, której najchętniej słuchamy. Słuchający jazzu są podobno osobami otwartymi i kreatywnymi, mającymi silne poczucie własnej wartości. Muzykę klasyczną preferują osoby również o wysokim poczuciu własnej wartości, lecz nieco nieśmiałe i zamknięte w sobie. Fanami muzyki country są osoby raczej nieśmiałe, choć pracowite. Słuchający rapu są podobno towarzyscy. Więcej na ten temat znajdziesz na stronie: http://psychcentral.com/lib/2008/preferred-music- style-is-tied-to-personality/. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Artykuł o cechach osobowościowych wyróżniających przedsiębiorcę Człowiek filarem biznesu; http://www.amberlink.pl/] [Opis osoby przedsiębiorczej; http://www.amberlink.pl/osoba-przedsiebiorcza.php] |

|

|

W zgodzie z prawem |

|

[Ustawa z dnia 23 kwietnia 1964 roku Kodeks cywilny, artykuł 43: Przedsiębiorcy i ich oznaczenia (DzU nr 16, poz. 93, z późn. zm.); http://isap.sejm.gov.pl/DetailsServlet?id=WDU19640160093] |

Ćwiczenia

1. Podaj po 3 cechy osobowości i 3 zachowania odpowiadające osobom przedsiębiorczym, wykonującym poniższe zawody lub pełniącym wymienione funkcje:

a) dyrektor teatru,

b) nauczyciel w gimnazjum,

c) trener piłki nożnej,

d) rodzic,

e) uczeń gimnazjum,

f) artysta malarz.

2. Z pewnością cechą niepożądaną u osoby przedsiębiorczej jest bierność. Osoby bierne pragną usystematyzowanego trybu życia, powtarzalności i schematyzmu. Przeciwieństwo bierności stanowi aktywność,

wyrażająca się w: dynamizmie w podejmowaniu postanowień i decyzji, inicjowaniu nowych rozwiązań, poszukiwaniu nowych sposobów życia. Wypisz 3 cechy swojej osobowości związane z aktywnością i 3 cechy świadczące o bierności (jeśli je

posiadasz).

1.2. Mój zawód – moja przyszłość

Dlaczego jedni ciągle narzekają na swoje życie, zwłaszcza na pracę, a inni, mimo ciągłych przeszkód do pokonania, są zadowoleni i uśmiechnięci? Nastawienie do życia zależy głównie od cech

charakterologicznych i temperamentu, niemniej jednak duży wpływ na postrzeganie przez nas rzeczywistości mają również wybrany zawód i wykonywana praca.

„Bez pracy nie ma kołaczy”

Zapewne znasz powyższe przysłowie, jak również inne: „Jak sobie pościelesz, tak się wyśpisz”, „Oszczędnością i pracą ludzie się bogacą” czy „Gdzie się z chęcią zejdzie praca, tam się hojnie trud opłaca”.

Funkcjonujące we wszystkich kulturach przysłowia dotyczące pracy świadczą o tym, że jest ona niezmiernie ważna w naszym życiu: można wręcz stwierdzić, że je determinuje. Co daje nam praca? Z pewnością nie tylko możliwość zarobku

oraz utrzymania siebie i rodziny. Dzięki pracy możemy rozwijać swoje zainteresowania i doskonalić talenty. Praca może mobilizować nas do podejmowania różnych działań i przezwyciężania własnych ograniczeń.

Jednak dzieje się tak jedynie wtedy, gdy spełnia ona nasze oczekiwania, odpowiada wykształceniu i predyspozycjom, a czas na nią poświęcony jest wyważony w stosunku do innych aktywności życiowych. Z tego względu podejmowanie decyzji

dotyczących przyszłego zawodu i wykonywanej pracy jest procesem niezwykle ważnym.

Zanim wybierzesz zawód

Aby wybrać właściwy zawód (ścieżkę zawodową), warto najpierw odpowiedzieć sobie na następujące pytania:

- Kim jestem i jaką mam osobowość (jakie są mocne i słabe strony mojej osobowości)?

- Jakie wartości życiowe są dla mnie ważne?

- Jakie są moje życiowe cele i w jaki sposób mogę je osiągnąć?

- Jakie posiadam zdolności i umiejętności?

- Jakie czynności są dla mnie przyjemne, a co sprawia mi trudność lub powoduje znudzenie i zniecierpliwienie?

- Czy podoba mi się praca w dużej firmie? Jeśli tak, to czy chcę zostać jednym z przełożonych, czy raczej – pracować na innym stanowisku, niewymagającym podejmowania kluczowych decyzji? Czy wolę mieć własne przedsiębiorstwo? Jeżeli

tak, to czy chcę je prowadzić samodzielnie, czy – ze wspólnikiem lub wspólnikami?

Odpowiedzi na te pytania pomogą Ci sprecyzować zbiór preferencji zawodowych, które w rezultacie ułatwią wybór właściwego zawodu.

Gdzie i w jaki sposób szukać informacji o zawodach i stanowiskach pracy?

Przy wyborze zawodu niezwykle ważna jest znajomość aktualnych i przyszłych trendów na rynku pracy. W tym celu warto skorzystać z aktualnej wyszukiwarki zawodów, gdzie każdy zawód jest opisany pod

względem zadań zawodowych. Jedna z takich wyszukiwarek znajduje się na stronie Ministerstwa Pracy i Polityki Społecznej.

Aby dowiedzieć się, jak w praktyce wygląda wykonywanie określonego zawodu i w jakich warunkach się ono odbywa, warto również:

- wśród rodziny i znajomych poszukać osób, które wykonują ten zawód. Ich opinie i komentarze pozwolą na wyrobienie sobie własnego zdania w tej kwestii.

- przejrzeć fora dyskusyjne. Zamieszczone tam wypowiedzi umożliwią poznanie zalet i wad wybranego zawodu. Można dowiedzieć się więcej, jeżeli forumowiczom zada się pytania związane z tematem.

- zdecydować się na staż, praktyki lub wolontariat. Umożliwią one poznanie zawodu od strony praktycznej, a także zdobycie doświadczenia, co jest niezwykle cenione przez pracodawców.

- wybrać się do poradni zawodowej, gdzie u doradcy zawodowego można uzyskać fachową pomoc związaną z określeniem ścieżki zawodowej.

Doradztwo zawodowe

Doradztwo zawodowe kojarzy się zazwyczaj z pomocą osobom bezrobotnym w poszukiwaniu pracy albo osobom, które chcą zmienić zawód lub charakter czy miejsce wykonywanej pracy. Oczywiście jest to ważna część

tego rodzaju działalności, ale nie jedyna, gdyż doradcy zawodowi pomagają również młodym ludziom, którzy dopiero stoją u progu kariery zawodowej. W Polsce możemy wyróżnić dwa zasadnicze rodzaje doradztwa zawodowego:

- poradnictwo zawodowe przeznaczone dla osób dorosłych, skupiające się głównie w poradniach zawodowych w urzędach pracy. Za funkcjonowanie tych poradni odpowiada Ministerstwo Gospodarki, Pracy i Polityki Społecznej.

- poradnictwo zawodowe przeznaczone dla uczniów, prowadzone w ramach działalności poradni psychologiczno-pedagogicznych w szkołach. Za funkcjonowanie tych poradni odpowiada Ministerstwo Edukacji Narodowej.

Oprócz dwóch powyższych rodzajów doradztwa zawodowego działają inne ośrodki, w których można uzyskać informacje związane z problematyką wyboru zawodu. Są to: centra informacji i planowania kariery zawodowej, szkolne ośrodki kariery,

akademickie biura karier, gminne centra informacji, stowarzyszenia oferujące pomoc w zakresie doradztwa zawodowego.

We wszystkich wymienionych poradniach pracują specjaliści, których zadaniem jest pomoc zainteresowanym we wszelkich sprawach związanych z wyborem zawodu: od wskazania przyszłym pracownikom atutów, z

których być może nie zdają sobie oni sprawy, po określenie puli profesji [Profesja – zawód, fach, praca, zajęcie.], jakie ich interesują. U doradcy zawodowego lub szkolnego psychologa czy pedagoga można znaleźć informacje na temat

kwalifikacji niezbędnych do wykonywania określonego zawodu lub pracy na interesującym nas stanowisku, czyli dowiedzieć się, jakie typy i stopnie szkół są wymagane oraz jakie kursy i szkolenia warto odbyć. Z doradcą zawodowym można też

omówić korzyści i trudności związane z wykonywaniem poszczególnych zawodów. Udzieli on również informacji o tym, w jaki sposób walczyć z obciążeniem psychicznym związanym z wyborem zawodu oraz późniejszymi sytuacjami stresowymi

związanymi z rozmowami kwalifikacyjnymi i pierwszymi doświadczeniami na rynku pracy.

Rynek pracy podlega ciągłym zmianom

Rynek pracy to rodzaj rynku ekonomicznego, na którym przedmiotem wymiany jest praca, czyli usługi oferowane pracodawcom przez pracowników o określonych kwalifikacjach. Rynek pracy

charakteryzuje się najczęściej nierównowagą popytu i podaży [zobacz rodz. 2.3], polegającą na zwiększonej podaży pracy lub, rzadziej, na zwiększonym popycie na pracę. Jeśli podaż pracy jest wyższa niż popyt, pojawia się zjawisko

bezrobocia. Rynek pracy jest zatem miejscem, gdzie spotykają się pracodawca z pracownikiem. Pracownik „sprzedaje” swoje umiejętności, a pracodawca je „kupuje”. Nawet najlepszy specjalista, świetnie wykształcony i uzdolniony w

danej dziedzinie, nie zostanie zatrudniony, jeśli na rynku pracy nie będzie zapotrzebowania na jego usługi. Z tego względu, przy planowaniu przyszłej ścieżki zawodowej, trzeba wiedzieć, jakie tendencje występują na rynku pracy lokalnym,

krajowym, a nawet zagranicznym. W lepszym rozeznaniu się na rynku pracy pomoże znalezienie odpowiedzi na następujące pytania:

- Jakie zawody i stanowiska pracy najczęściej pojawiają się na portalach z ofertami pracy?

- Czy wybrana przez nas praca znajduje się wśród tych ofert?

Warto też poszukać informacji na temat zawodów, które zanikają już na rynku (np. flisak, garncarz, introligator, kowal, kołodziej, ludwisarz, siodlarz, zdun, rymarz) oraz tych, które się na nim pojawią i które są obecnie

najpopularniejsze.

W jakim kierunku pójść?

Żyjemy w XXI w., wszystko wokół szybko się zmienia, również – rynek pracy. Obecnie najdynamiczniej rozwijającymi się dziedzinami są m.in. technologie informatyczne, ochrona środowiska i biotechnologia.

Najszybciej rozwijające się działalności zawodowe wraz z opisem tendencji dotyczących wykonywanych w ich ramach zawodów przedstawiono w tabeli 1.3.

|

Obszar działalności zawodowej |

Współczesne trendy |

|

Internet i technologie informatyczne |

Ze względu na szybki rozwój w tej dziedzinie rośnie zapotrzebowanie na specjalistów z branży ICT [ICT – ang. Information and Communication Technologies], w następujących zakresach:

|

|

Ochrona środowiska |

Wzrasta zagrożenie ekologiczne, ale jednocześnie rośnie świadomość społeczna dotycząca ochrony środowiska. Towarzyszy temu wzrost zatrudnienia w tym sektorze. Poszukiwane zawody to np.: inżynier z zakresu inżynierii środowiska, technik ochrony środowiska, operator urządzeń oczyszczania ścieków, operator spalarni odpadów komunalnych. |

|

Biotechnologia |

Rośnie wykorzystanie biotechnologii w przemyśle [Biotechnologia – technologia, która wykorzystuje systemy biologiczne, organizmy, ich składniki lub wirusy, w celu tworzenia organizmów o nowych cechach, wytwarzania lub modyfikowania produktów i procesów produkcji.], czyli wzrasta zapotrzebowanie na biotechnologów. |

|

Medycyna i zdrowie |

Rozwijają się badania w zakresie medycyny i farmacji, a więc istnieje zapotrzebowanie na specjalistów z tych dziedzin. Jednocześnie, w związku ze zmianami stylu życia oraz starzeniem się społeczeństw, wzrasta zapotrzebowanie na psychologów (terapeutów), dietetyków i rehabilitantów. |

|

Turystyka i rozrywka |

W związku z globalizacją, otwieraniem się granic i zmianą stylu życia rośnie liczba turystów, a w związku z tym wzrasta zapotrzebowanie na organizatorów podróży, pilotów wycieczek, przewodników i animatorów. |

|

Doradztwo, coaching, mediacje |

Wraz z rosnącymi potrzebami stałego dokształcania się i podnoszenia kwalifikacji, którym jednocześnie towarzyszą przejawy wypalenia zawodowego i frustracji, zwiększa się zapotrzebowanie na trenerów szkoleniowych, doradców zawodowych i coachów [wym. kołczów] [Coach (ang.) – osobisty trener, osoba, która pomaga swojemu klientowi odnaleźć właściwą drogę do celu, np. zawodowego. Praca coacha oparta jest na wzajemnym zaufaniu, doświadczeniu obu stron i partnerskich relacjach.]. |

|

Przemysł |

Niektóre gałęzie przemysłu zatrudniają coraz mniej pracowników (głównie ze względu na mechanizację produkcji), ale inne gałęzie przemysłu rozwijają się bardzo szybko (np. przemysł elektroniczny, precyzyjny czy maszynowy). Gwałtownie wzrasta zapotrzebowanie na inżynierów. |

|

Finanse |

Ciągle istnieje zapotrzebowanie na pracowników z zakresu bankowości i ubezpieczeń, w tym na maklerów giełdowych. |

|

Usługi |

Rośnie zapotrzebowanie na usługi wyspecjalizowane, dotyczące obsługi klienta, marketingu, szczególnie w sektorze usług biznesowych. |

Tabela 1.3. Rozwijające się obszary działalności zawodowej.

|

|

Ciekawostka z Unii Europejskiej |

|

Czy wiesz, że instytucje Unii Europejskiej zatrudniają aż 40 tys. osób ze wszystkich krajów członkowskich? Rekrutację pracowników prowadzi Europejski Urząd Doboru Kadr (EPSO). Organizuje on również staże i korzysta z usług ekspertów, którzy zarejestrują się w specjalnych bazach danych. Strona internetowa EPSO: http://europa.eu/epso/ |

|

|

Ciekawostka ze świata |

|

Studenci z całego świata robią sobie czasem wolny rok (tzw. gap year), aby zostać au pair. Kim jest au pair? Jest to osoba przyjmowana przez zagraniczną rodzinę w celu pomocy przy prowadzeniu domu i opiece nad dziećmi. W zamian otrzymuje ona zakwaterowanie, wyżywienie i kieszonkowe oraz zyskuje okazję do nauki obcego języka i poznania kraju, w którym przebywa. Żeby zostać au pair, trzeba mieć co najmniej 17 lat (w niektórych krajach 19) i nie więcej niż 30 lat. Więcej informacji na temat au pair można znaleźć na stronie: http://program.aupair.fm.interia.pl/program.html. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Wyszukiwarka opisów zawodów; http://www.psz.praca.gov.pl/klasyfikacja_zawodow/index.php] [Informacje o zawodach ginących; http://www.kariera.pl/czytaj/652/ginace-zawody-w-polsce-poznaj- profesje-ktore-znikaja-z-naszego-zycia/] [Przewodnik maturzysty – zawody przyszłości; http://portalwiedzy.onet.pl/7173,1275431,2,1613009,tematyczne.html] [Artykuł pt. Badanie: absolwenci uczelni technicznych zarabiają najlepiej; http://www.kluczdokariery.pl/twoja-kariera/rynek-pracy/statystyki-i-rankingi/art,26,badanie-absolwenci-uczelni-technicznych-zarabiaja-najlepiej.html ] |

Ćwiczenia

1. Odwiedź stronę internetową z ofertami pracy: http://www.pracuj.pl/, a następnie odpowiedz na pytanie: W jakim zawodzie jest najwięcej ofert pracy w Twoim

mieście lub mieście najbliższym miejscu Twojego zamieszkania?

2. Wyszukaj na portalu http://www.pracuj.pl/, a następnie zapisz 3 najbardziej interesujące według Ciebie oferty pracy w wybranym województwie. Wypisz przy każdej

ofercie kwalifikacje, które należy zdobyć, aby móc starać się o taką pracę.

3. Wyszukaj 5 kierunków studiów, które według Ciebie warto obecnie studiować. Uzasadnij swój wybór.

1.3. Życie to teatr, czyli o rolach społecznych i rodzajach zachowań

Teatr jest metaforą naszego życia. Jak napisał William Szekspir w sztuce Jak wam się podoba: „Świat jest teatrem, aktorami ludzie, którzy kolejno wchodzą i znikają”. Współczesny socjolog Ervin Goffman

w książce Człowiek w teatrze życia codziennego udowadnia, jak bardzo jesteśmy zależni od pełnionych funkcji i wykonywanych codziennie zadań. Od początku naszego życia po jego kres występujemy na scenie społecznej, na której mamy

do odegrania określone role.

Czym są role społeczne?

Każdy człowiek przynależy do określonej zbiorowości społecznej, najczęściej nie jednej, a przynajmniej kilku. W związku z tym odgrywa różne role społeczne, będące zbiorem oczekiwań, stawianych wobec

niego przez innych członków społeczeństwa i wynikających z pozycji zajmowanej w społeczeństwie. Każda z ról wiąże się z istnieniem praw, obowiązków oraz zakazów i nakazów, które wyznaczają normy zachowań i zakres swobody. Teraz odgrywasz

rolę ucznia, członka rodziny, posiadasz również swoją pozycję w grupie przyjaciół, a może należysz do jakiegoś klubu lub organizacji, w których także pełnisz określone funkcje. Wraz z dorastaniem i dojrzewaniem Twoje role w

społeczeństwie ulegną zmianie. Staniesz się pracownikiem, być może także rodzicem, w związku z tym nieodzowne stanie się dla Ciebie wykształcenie nowych umiejętności i zachowań.

Zmieniające się potrzeby wymagają odgrywania nowych ról

Nasze role w społeczeństwie zmieniają się wraz z pojawianiem się nowych potrzeb życiowych i chęci ich zaspokojenia. Ciągle się rozwijamy i chcemy osiągać więcej. Zaspokojenie podstawowych potrzeb,

którymi są potrzeby fizjologiczne (np. wyżywienia czy schronienia), rodzi nowe potrzeby wyższego rzędu, jak np. potrzeba poczucia przynależności (m.in. zawodowej i rodzinnej) oraz poczucia własnej wartości. Z

kolei zaspokojenie tych potrzeb toruje drogę do chęci spełnienia kolejnych, przy czym najwyższą potrzebą jest potrzeba samorealizacji (samourzeczywistnienia). Proces ten odzwierciedla piramida potrzeb opracowana według koncepcji Abrahama

H. Maslowa [wym. masloła].

Rycina 1.2. Hierarchia potrzeb według A.H. Maslowa.

Konflikt ról społecznych

Zazwyczaj odgrywamy przynajmniej kilka ról społecznych jednocześnie. Bycie doskonałym aktorem w każdej z nich może być trudne lub wręcz niemożliwe. Na przykład czasami niezwykle trudno jest pogodzić role

sumiennego ucznia, kochającego dziecka i dobrego kolegi, gdyż ciężko jest jednocześnie realizować ciekawy projekt do szkoły, pomagać rodzicom w domu i towarzyszyć znajomym na koncercie. Czasami musimy wybrać rolę ważniejszą w danym

momencie dla nas i bliskich. Nie zawsze taki wybór jest oczywisty – trudno samotnemu rodzicowi pogodzić wymagającą pracę z opieką nad dzieckiem lub dziećmi, niełatwo być świadomym wychowawcą przedszkola i jednocześnie jego

przedsiębiorczym dyrektorem, równie niełatwo być przedsiębiorcą rozwijającym nową działalność i równocześnie zaangażowanym rodzicem nastolatka.

Rola przedsiębiorcy w społeczeństwie

Bez przedsiębiorców nie funkcjonowałaby w ogóle gospodarka rynkowa. [Gospodarka rynkowa to system ekonomiczny, w którym jednostki gospodarujące kierują się własnymi celami i starają się uzyskać jak

największe korzyści, nie uciekając się do pomocy lub ochrony państwa. Decyzje dotyczące rodzaju i sposobów wytwarzania oraz oferowania towarów i usług są rezultatem działania tzw. niewidzialnej ręki rynku. Czynniki wytwórcze stanowią

własność prywatną i podlegają mechanizmom rynkowym. Ceny dóbr i usług kształtuje rynek, który określa ilość tych produktów i usług oraz odbiorców. Gospodarka rynkowa, ze względu na swą efektywność, jest systemem obowiązującym

w większości krajów.] Rozwija się ona wraz z aktywną postawą przedsiębiorców skłonnych do podejmowania ciągłego ryzyka. Rola przedsiębiorców w rozwoju społeczeństw polega na:

- tworzeniu nowych miejsc pracy,

- przyczynianiu się do wzrostu gospodarczego dzięki odprowadzaniu podatków, z których państwo finansuje m.in. zasiłki, emerytury i renty oraz edukację i sport,

- rozwoju innowacyjności dzięki wprowadzaniu nowych produktów i nowatorskich rozwiązań oraz kreowaniu nowych potrzeb,

- umacnianiu wzorca człowieka przedsiębiorczego, czyli wolnego i kreatywnego.

Doświadczony przedsiębiorca wie, że aby jego przedsiębiorstwo dobrze prosperowało, nie może opierać się tylko na zyskach. Istotne znaczenie mają także pracownicy (zasoby ludzkie) i postawa przedsiębiorcy, polegająca na dążeniu do

wyższych celów – samorealizacji oraz wychodzenia naprzeciw potrzebom innych. Coraz częściej przedsiębiorcy stają się świadomymi członkami społeczeństwa obywatelskiego [Społeczeństwo obywatelskie to społeczeństwo aktywne, zdolne do

samoorganizacji, samorządne, właściwe dla ustroju demokratycznego.]: uczestniczą z zaangażowaniem w jego życiu nie tylko gospodarczym, lecz także społecznym i kulturalnym.

O tym, że przedsiębiorcy są ważnymi aktorami nie tylko na scenie gospodarczej, przekonuje również zamiłowanie wielu z nich do sztuki. Już w starożytności o losach artystów decydowali zamożni i wpływowi

obywatele, czyli tzw. mecenasi sztuki. Dzisiaj coraz częściej mecenasem sztuki jest przedsiębiorca. Bez niego trudno byłoby się wybić niektórym młodym, utalentowanym adeptom sztuki. Istnieje też specjalna działalność menedżerów

artystycznych Artist Management, polegająca na pracy doświadczonych ekspertów, tworzących sieć kontaktów branżowych dla swojego klienta – artysty. Działalność ta opiera się m.in. na stosowaniu strategii marketingowej personal

branding, mającej utrwalić odpowiedni, pozytywny wizerunek klienta wśród odbiorców.

Wśród biznesmenów jest też wielu zagorzałych fanów sportu. Swoje zamiłowania łączą oni ze sponsorowaniem (finansowaniem) działań konkretnych sportowców lub drużyn sportowych. Jest to dla nich świetne narzędzie marketingowe,

gdyż sukcesy sportowców czy też instytucji sportowych (np. klubów piłkarskich) stają się również sukcesami sponsorów. Niestety, porażka sponsorowanej drużyny może zaciążyć na wizerunku przedsiębiorcy.

Trudności w odgrywaniu roli przedsiębiorcy

Przedsiębiorca na swojej drodze napotyka wiele trudności. Przede wszystkim musi pogodzić różne role, począwszy od roli odgrywanej w rodzinie, przez rolę właściciela działalności gospodarczej, po rolę prawego

obywatela. Problemy pojawiają się również w związku z funkcjami, jakie przedsiębiorca pełni w swoim przedsiębiorstwie, czyli z rolami organizacyjnymi. Przedsiębiorca często w swojej firmie jest menedżerem, liderem i kierownikiem

jednocześnie, przy czym bywa też przyjacielem lub kolegą. Wszystko to może utrudniać następujące działania: wydawanie poleceń, planowanie, podejmowanie decyzji, dysponowanie, przydzielanie obowiązków, pośredniczenie, wprowadzanie nowych

rozwiązań, współpracę.

Ponadto na trudności, z jakimi boryka się przedsiębiorca w polskiej rzeczywistości, składają się:

- nadmiernie rozbudowane, niejednoznaczne prawo, prowadzące do niejasności dotyczących formalności załatwianych w urzędach (np. różne interpretacje przepisów podatkowych w poszczególnych urzędach skarbowych),

- biurokracja i związane z nią długotrwałe procedury urzędowe,

- nie zawsze właściwe relacje urzędnik – przedsiębiorca, wynikające z braku wzajemnego szacunku i świadomości ról społecznych, jakie odgrywają zarówno urzędnicy, jak i przedsiębiorcy,

- wysokie podatki i składki na ubezpieczenie społeczne i zdrowotne,

- nieatrakcyjne kredyty,

- niedostatek programów rządowych i gminnych na rozwój przedsiębiorczości.

Trudności i konflikt ról a nasze zachowania

W odpowiedzi na trudności w odgrywaniu ról oraz konflikty ról jesteśmy skłonni przejawiać następujące zachowania: bierność, manipulację, agresywność, asertywność.

Bierność, określana również jako uległość, polega na stawianiu interesów innych osób na pierwszym miejscu, a swoich – na dalszych pozycjach w osobistym rankingu ważności. Zachowania bierne przejawiają często osoby o niskiej

samoocenie, które mają skłonność porównywania siebie z innymi na własną niekorzyść. Zdarza się, że osoby bierne, ulegające innym przez dłuższy czas, nagle stają się wybuchowe, gdyż chcą wyrównać rachunki. Bierność może wynikać również z

niewiary w swoje możliwości. Jest wtedy związana z niepodejmowaniem działań ze względu na przekonanie o braku ich sensu.

Manipulacja polega na nieszczerym i nieuczciwym zachowaniu wobec innych osób. Ma na celu wywołanie u nich określonych reakcji i zachowań, z przekonaniem, że są one ich własnym wyborem. Manipulacja wynikać może z braku zaufania

do otoczenia, jak i do siebie, podejrzewania innych o nieuczciwość lub zdradę, a także z osamotnienia i nieumiejętności radzenia sobie z trudnościami. Czasami jest rodzajem unikania odpowiedzialności, również za swoje przekonania.

Agresywność jest przejawem złości, będącej reakcją na krytykę i bezradność. Osoby przejawiające zachowania agresywne spodziewają się ataku ze strony innych lub czują się niedowartościowane. Mają skłonność do obwiniania innych,

ignorują reakcje otoczenia, próbują być samowystarczalne.

Ani bierna postawa nierobienia niczego z trudnościami, ani manipulacja naszymi postawami czy ludźmi, a tym bardziej agresja, nie są dobrymi rozwiązaniami naszych problemów. Najlepiej radzić sobie przez zachowania asertywne.

Asertywność polega na umiejętności wyrażania wobec innych osób własnych uczuć, opinii, pragnień w sposób adekwatny, otwarty i pozbawiony lęku, a zarazem respektujący uczucia, postawy i pragnienia tych osób. Postawę tę można

trenować.

|

ASERTYWNOŚĆ |

|

|

Niewerbalne sygnały świadczące |

|

|

Kluczowe zwroty asertywne |

|

|

Sytuacje, w których powinniśmy stosować asertywne zachowania |

|

|

Jak odmawiać asertywnie? |

Odmawianie nie jest proste, gdyż wiąże się z wyrażaniem własnej opinii, a ta może być trudna do zaakceptowania przez innych. Łatwiej jest odmówić, gdy spełnienie czyjeś prośby jest niemożliwe z obiektywnych powodów. Natomiast asertywna odmowa dotyczy sytuacji, gdy potencjalnie możemy prośbę spełnić, ale stałoby się to kosztem naszych planów, zamierzeń, dążeń czy interesów. Stąd umiejętności asertywnego odmawiania warto się uczyć. Pomocna jest technika tzw. zdartej płyty: powtarzamy nasze stanowisko wielokrotnie, popierając je argumentem, lub technika tzw. zasłony dymnej – niemożność wykonania czegoś argumentujemy siłą wyższą: Regulamin mi na to nie pozwala, Muszę wykonać moje obowiązki. Pamiętaj o zasadach asertywnej odmowy:

|

|

Jak być osobą asertywną wiarygodnie? |

Należy:

|

Tabela 1.4. Krótki przewodnik asertywnego zachowania.

|

|

Ciekawostka z Polski |

|

Polscy biznesmeni inwestują najwięcej w piłkę nożną. W następnej kolejności są to: siatkówka mężczyzn, skoki narciarskie, siatkówka kobiet i boks. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Wskazówki na temat asertywności w praktyce; http://praktypedia.pl/Jak_by%C4%87_asertywnym] [Artykuły dotyczące roli przedsiębiorcy i mecenasa sztuki; http://www.artbiznes.pl] |

Ćwiczenia

1. Określ, w jaki sposób asertywnie odmówisz, gdy:

a) znajomi namawiają Cię na zapalenie papierosa.

b) kolega, któremu grozi niezaliczenie semestru, ponieważ ma złe oceny i nie napisał wypracowania, prosi Cię, abyś oddał/oddała mu swoje wypracowanie.

c) po raz trzeci dzwoni do Ciebie ten sam agent sieci komórkowej, który, używając różnych numerów telefonów, usilnie namawia Cię na zmianę rodzaju abonamentu.

2. Grupa młodych filmowców po szkole reżyserskiej próbuje przebić się na rynku pracy. Zastanów się, na jakich zasadach filmowcy mogliby współpracować z przedsiębiorcami. Podaj przykłady takiej

współpracy, która przyniesie profity obu stronom – artystom i przedsiębiorcom.

3. Łączenie pracy z pasją jest według wielu osób najlepszym sposobem na udane, satysfakcjonujące życie. Czy można tak samo połączyć życie rodzinne, np. wychowanie dzieci, z prowadzeniem

przedsiębiorstwa? Odszukaj w internecie 3 przykłady firm, które umożliwiają łączenie ich właścicielom ról zawodowych z rolami odgrywanymi w rodzinie i społeczeństwie.

1.4. Jak cię widzą, tak cię piszą – skuteczna komunikacja interpersonalna

Funkcjonując w społeczeństwie, ciągle wysyłasz i odbierasz różne komunikaty. Używasz do tego celu nie tylko mowy, lecz także gestów, mimiki czy nawet ubioru. Twoje komunikaty oddziałują na innych ludzi, z

kolei przekazywane przez nich informacje wpływają na Ciebie. W jaki sposób oddziałujemy na otaczające nas osoby?

Sposoby komunikacji interpersonalnej

Każdy z nas przynależy do większych i mniejszych społeczności (rodzinnej, szkolnej, zawodowej, grupy przyjaciół) i ciągle uczestniczy w procesie komunikacji interpersonalnej, która polega na wymianie

informacji między osobami. We współczesnym świecie bardzo często komunikacja między ludźmi zachodzi na znaczną odległość za pomocą telefonu lub internetu. Nie oznacza to jednak, że bezpośredni kontakt z rozmówcą jest mniej ważny. Bywa

nawet, że jest on kluczowy dla powodzenia przedsięwzięcia.

Rozmówcy porozumiewają się za pomocą słów, czyli uczestniczą w komunikacji werbalnej. Towarzyszy jej zazwyczaj komunikacja niewerbalna, a więc wymiana informacji za pomocą tonacji i modulacji głosu, mimiki, gestów,

postawy ciała, wyglądu. Informacja przekazana od nadawcy do odbiorcy zarówno w formie werbalnej, jak i niewerbalnej to komunikat. Przepływ informacji działa w obie strony; odbiorca informacji również wysyła swoje komunikaty.

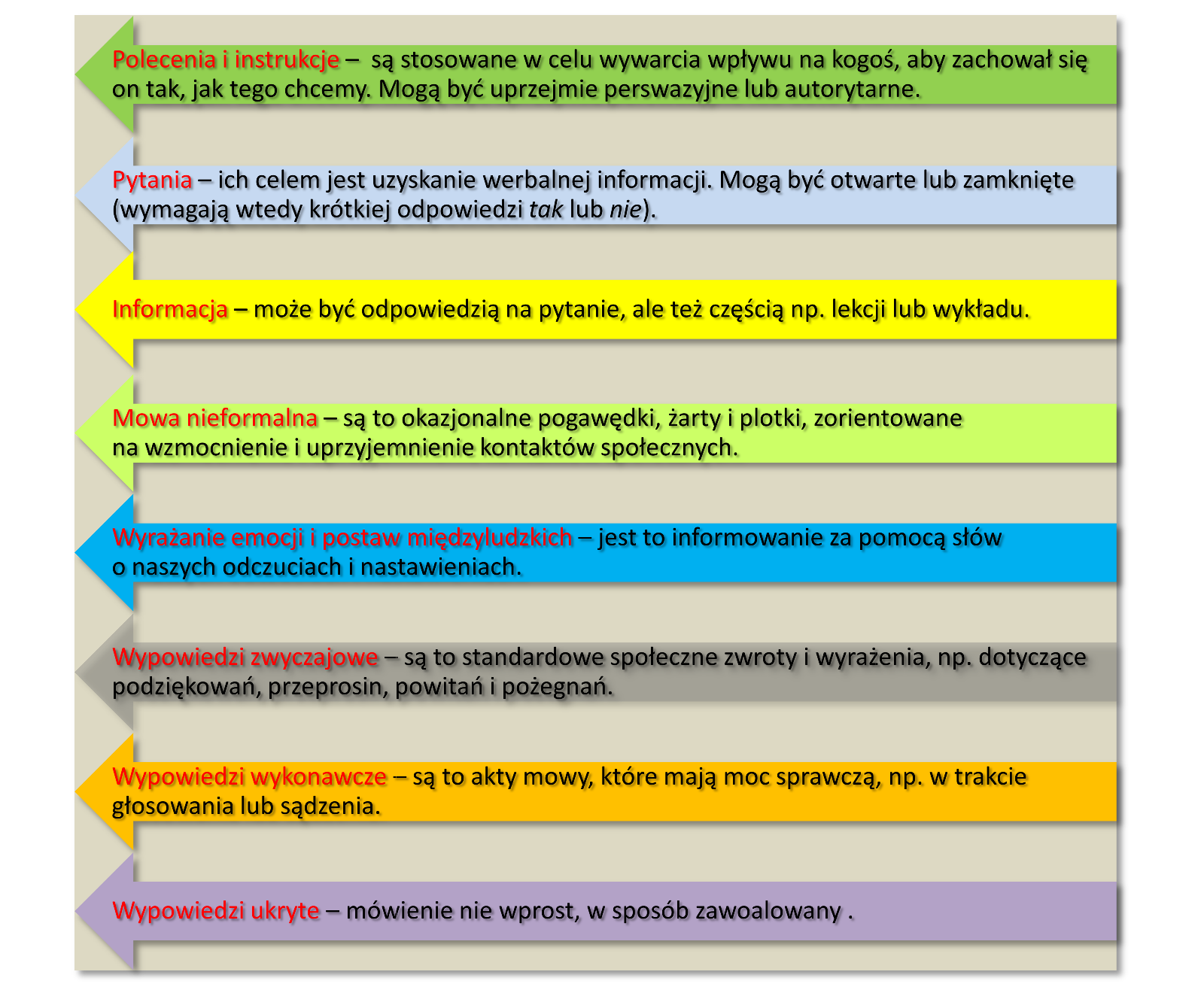

Komunikacja werbalna

Niezwykłym środkiem komunikacji, właściwym tylko człowiekowi, jest mowa. Większość dźwięków wydawanych przez zwierzęta komunikuje proste stany emocjonalne, natomiast ludzka mowa umożliwia informowanie

innych również m.in. o zdarzeniach zewnętrznych (np. w formie opowiadania). Słów używamy świadomie, łącząc je za pomocą reguł gramatycznych występujących w danym języku.

Rycina 1.3. Rodzaje wypowiedzi werbalnych.

Umiejętne używanie mowy jest niezwykle ważne. Na przykład trzeba pamiętać o tym, że wymogiem społecznym jest wypowiadanie się w uprzejmej formie. Dzięki przestrzeganiu tej zasady można uzyskać lepsze rezultaty. Na przykład, kiedy

przełożony potrzebuje, aby pracownik został w pracy dłużej, jego prośba sformułowana w ten sposób: Proszę, pomóż mi dzisiaj wypełnić te papiery. Jeśli tego nie zrobimy na jutro, firma może mieć problemy zdziała na pewno więcej niż

nakaz: Musisz zostać dzisiaj dłużej w pracy, inaczej jutro będziemy mieć problemy. Ponadto, rozmawiając z innymi, należy posługiwać się wspólnym zasobem słów (zrozumiałym w danym kręgu zawodowym lub towarzyskim). Dzięki temu

konwersacja będzie udana.

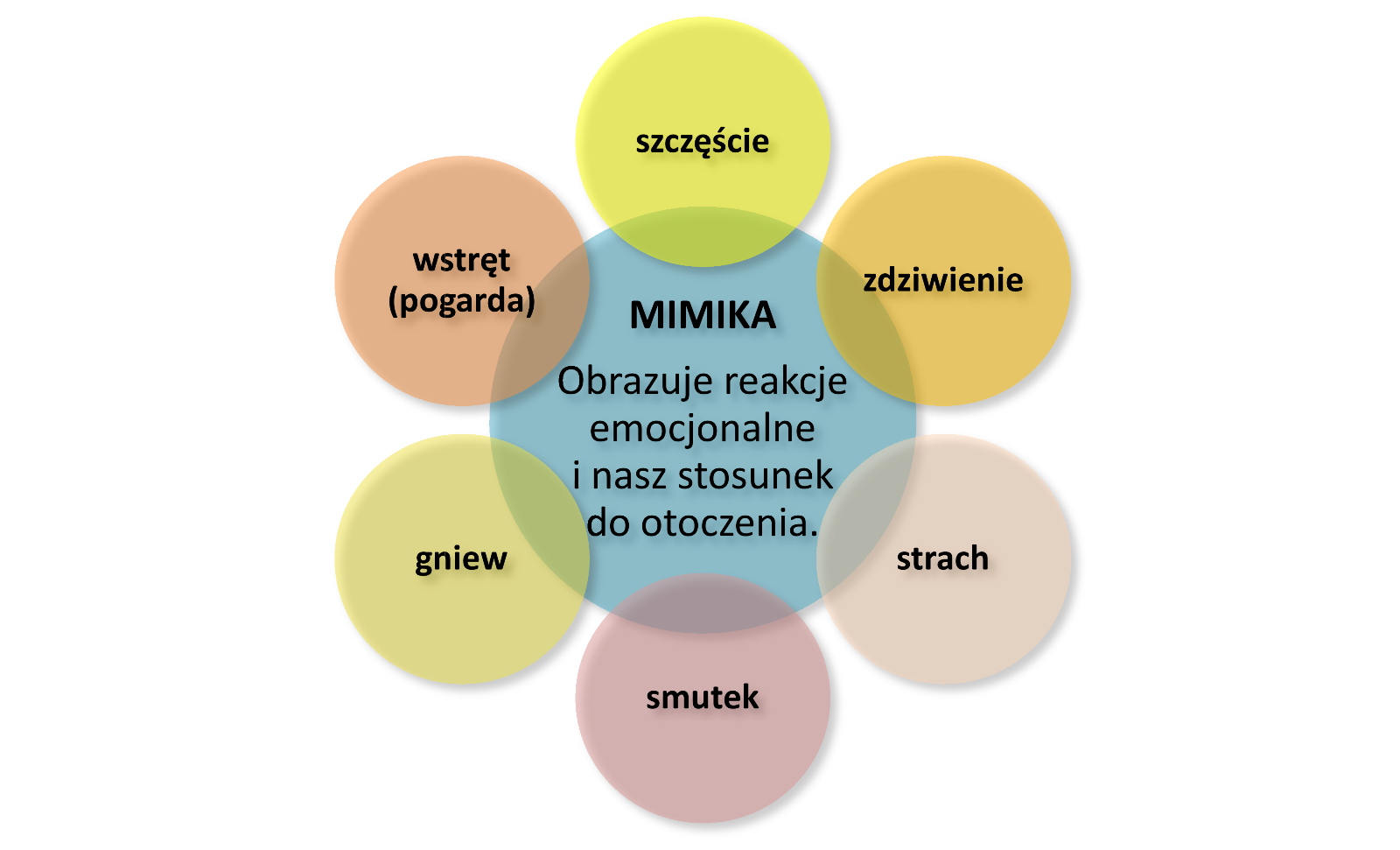

Komunikacja niewerbalna

Nie zawsze jesteśmy świadomi faktu, że w kontaktach z innymi wysyłamy i odbieramy komunikaty niewerbalne. Do sygnałów niewerbalnych, którymi posługujemy się w rozmowach, należą: mimika, spoglądanie, kontakt

wzrokowy, głos, dotyk, zachowanie przestrzenne i wygląd.

Rycina 1.4. Komunikaty przekazywane za pomocą mimiki.

Mimika to sposób wyrażania naszych uczuć za pomocą wyrazu twarzy. Inna mimika towarzyszy okazywaniu gniewu, inna – okazywaniu strachu czy smutku.

Oprócz mimiki istnieje szereg innych sygnałów niewerbalnych. Zostały one omówione poniżej.

Spoglądanie wskazuje, na co rozmawiający zwraca uwagę. Otwiera swojego rodzaju kanał, dzięki któremu następuje przepływ innych niewerbalnych sygnałów, zwłaszcza mimicznych. Ludzie mają w zwyczaju

częściej spoglądać na osoby, które lubią lub które im się podobają.

Kontakt wzrokowy świadczy o zainteresowaniu i szacunku dla rozmówcy. Zalecane jest, aby w trakcie ważnych spotkań utrzymywać kontakt wzrokowy przez około 80–90% czasu trwania rozmowy. Krótszy czas

może zostać zinterpretowany jako dowód na to, że rozmówca odczuwa dyskomfort i brak mu pewności siebie lub jest znudzony. Z kolei dłuższe spojrzenie może sugerować zbytnią bezpośredniość.

Głos oddaje stan emocjonalny, jest go trudniej kontrolować niż mimikę. Głos charakteryzują: głośność, tempo, ton, barwa, wymowa, artykulacja i akcent. Można nimi sterować – w celu wywierania

określonego wrażenia.

Rycina 1.5. Funkcje gestów.

Gesty (gestykulacja) polegają na poruszaniu ciałem, zwłaszcza rękami i głową. Zazwyczaj towarzyszą mowie, z którą są skoordynowane i którą dopełniają.

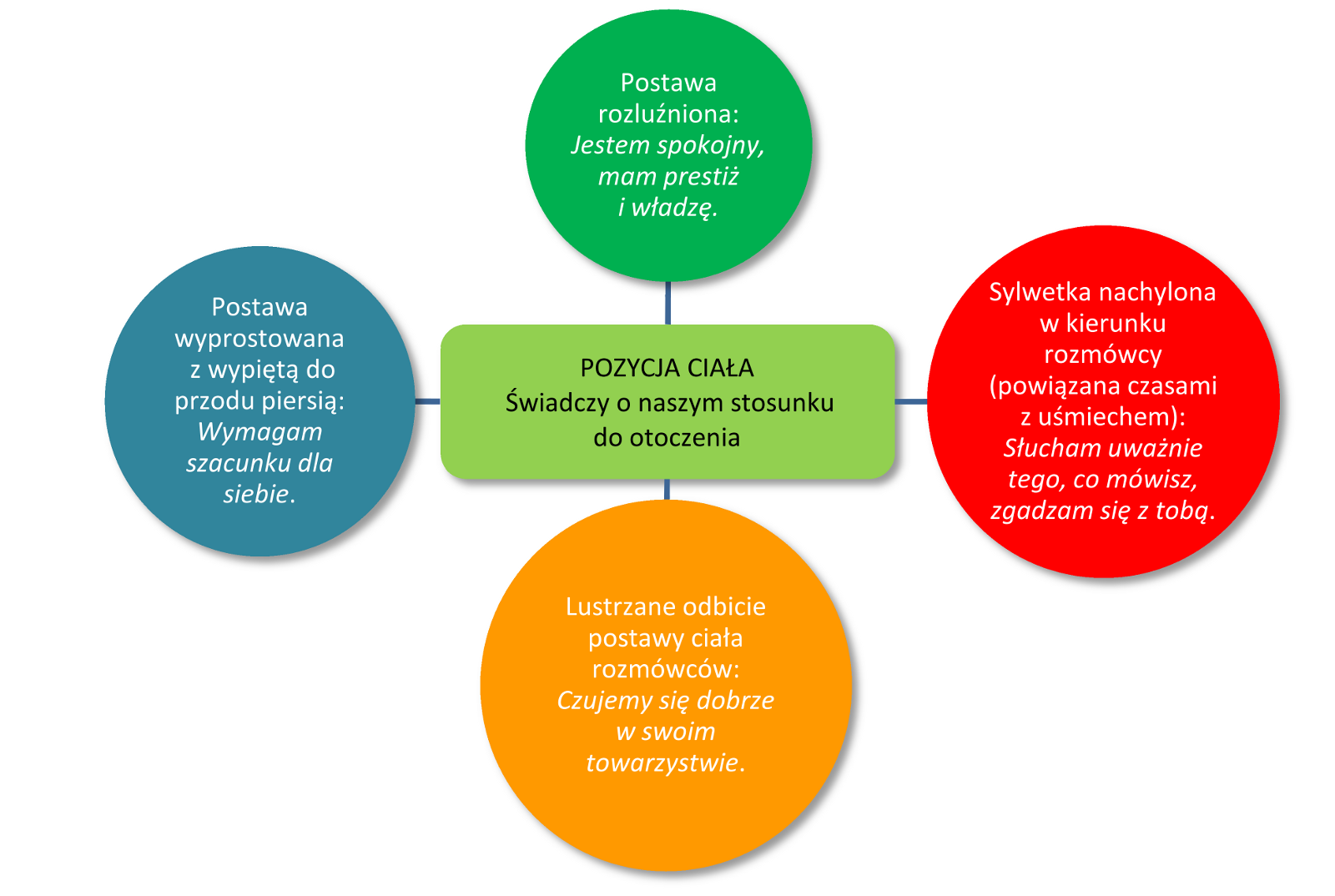

Rycina 1.6. O czym mówi nasza poza?

Dotyk jest uważany za silny sygnał społeczny, dlatego reguły dotyczące jego stosowania są ściśle określone. Czym innym jest dotyk związany z podaniem sobie ręki na przywitanie, a czym innym – trzymanie się za rękę przez bliskie

sobie osoby. Jedne kultury są uważane za bardziej „kontaktowe” (np. południowoamerykańska, gdzie dotyk chociażby w postaci uścisku dłoni jest popularny), inne za „mniej kontaktowe” (np. indyjska czy japońska, w których dotyk jest rzadką

formą komunikacji).

Zachowania przestrzenne (proksemika) obejmują tzw. przestrzeń osobistą każdego człowieka. Naruszenie tej przestrzeni może powodować dyskomfort. Im bardziej jednak kogoś lubimy, tym bardziej jesteśmy skłonni pomniejszać swoją

przestrzeń osobistą względem tej osoby. Inaczej jest z osobami, które budzą w nas respekt. Względem nich zachowujemy większy dystans przestrzenny.

Wygląd (ubiór, fryzura, styl) jest nośnikiem informacji o danej osobie, w zakresie:

- wykonywanego zawodu,

- statusu społecznego,

- osobowości,

- poglądów społecznych i politycznych,

- charakteru i nastroju.

Zachowania werbalne i niewerbalne są odzwierciedleniem naszych cech charakteru i naszej osobowości. Wiele z tych zachowań związanych jest też z normami społecznymi, wśród których pewne uważane są za oczywiste (np. szacunek dla

starszych czy przełożonych), a inne warto znać i się do nich stosować (np. reguły zachowań odpowiadających różnym zawodom i środowiskom).

Czym jest etykieta?

Zasady właściwego, kulturalnego zachowania nazywamy etykietą lub określamy jako savoir-vivre (z franc. savoir – ‘wiedzieć’, vivre – ‘żyć’; wym. sawuar wiwr). Innymi,

rzadziej dziś stosowanymi określeniami są: bon-ton [czyt. bą tą] lub kindersztuba. Znajomość zasad dobrego zachowania obejmuje znajomość norm towarzyskich oraz umiejętność postępowania w różnych sytuacjach społecznych.

Zasady właściwego zachowania dotyczą zwłaszcza:

- wyglądu odpowiedniego do sytuacji,

- form towarzyskich, m.in. powitań i przedstawiania siebie i innych,

- komunikacji face-to-face (twarzą w twarz) oraz komunikacji telefonicznej i internetowej,

- prowadzenia korespondencji,

- zachowania przy stole i nakrywania do stołu.

Już Cyceron, słynny mówca rzymski żyjący w I w. p.n.e., twierdził, że „Człowieka tworzą maniery i charakter”. W niektórych kulturach etykieta jest traktowana bardzo poważnie (np. w Japonii czy Anglii), w innych panuje większa swoboda

pod tym względem (np. w krajach śródziemnomorskich). Właściwe zachowanie jest jednak zawsze istotne, a w niektórych kręgach, zwłaszcza w środowisku przedsiębiorców, znajomość zwyczajowej i zawodowej etykiety jest niezbędna.

Etykieta w biznesie

Dobre maniery, takt i uprzejmość właściciela przedsiębiorstwa i jego pracowników to także swego rodzaju kapitał. Pozwala on zjednywać sobie współpracowników i kontrahentów, co w przyszłości może zaowocować

nowymi umowami czy zleceniami.

Do najważniejszych zasad etykiety biznesowej należą:

1. stosowny ubiór – każdy przedsiębiorca powinien pamiętać o odpowiednim stroju: czystym i estetycznym. W większości branż obowiązuje ubiór elegancki – dla mężczyzn garnitur, dla kobiet

kostium. Całości dopełniają: u mężczyzn – dobrana kolorystycznie koszula i krawat, raczej ciemniejszy od koszuli, a u kobiet – elegancka, choć raczej prosta bluzka lub sukienka. Im późniejsza pora dnia, tym ubiór powinien być w

ciemniejszych kolorach (dotyczy to zwłaszcza garnituru). Firmowy zbiór zasad dotyczących stroju określamy mianem dress code [czyt. dres koud]. Ponadto ważną rolę w wyglądzie biznesowym odgrywa odpowiednia fryzura.

2. precedencja służbowa – określenie to jest zaczerpnięte z etykiety dyplomatycznej. Dotyczy ono regulowania zasad pierwszeństwa między zwierzchnikami a osobami podwładnymi w miejscu pracy.

W przedsiębiorstwie zawsze ważniejszy jest ten, kto ma wyższe stanowisko, niezależnie od wieku i płci. Jednakże przełożony jakiegoś działu w danym przedsiębiorstwie, który nie pozostaje w żadnych relacjach służbowych z osobami z innego

działu, powinien odnosić się do nich według precedencji towarzyskiej, czyli uwzględniając ich wiek i płeć.

3. powitanie w pracy – według podstawowej reguły, słowa powitania wypowiada zawsze ta osoba, która wchodzi do pomieszczenia. Nieistotne jest zatem, czy jest ona przełożonym, czy –

podwładnym.

4. punktualność – zasady tej należy zawsze przestrzegać. Jeżeli jednak ktoś spóźni się ze względu na okoliczności (np. bardzo złe warunki atmosferyczne), powinien przeprosić i podać powód

zaistniałej sytuacji.

5. wręczanie wizytówek – istnieje kilka reguł dotyczących tej czynności:

a) zazwyczaj wizytówkami wymieniamy się na początku spotkania, z wyjątkiem sytuacji, gdy spotkanie było umówione wcześniej i wiedzieliśmy wcześniej dokładnie, z kim się spotkamy. Wówczas

wymiana wizytówek następuje na koniec spotkania jako podkreślenie chęci podtrzymania kontaktów,

b) pierwsza wizytówkę wręcza osoba starsza rangą (w kontaktach towarzyskich – starsza wiekiem),

c) na targach, konferencjach, bankietach można wymienić się wizytówkami jedynie z osobami, z którymi chce się w przyszłości współpracować,

d) wizytówkę wręczamy skierowaną drukiem w kierunku osoby, której ją dajemy,

e) o wizytówkę możemy poprosić tylko wtedy, gdy rozmówcy daliśmy swoją,

f) przyjmując wizytówkę, powinniśmy przyjrzeć się informacjom na niej zawartym, jeżeli nazwisko jest trudne do wypowiedzenia (np. obcojęzyczne), jest to dobry moment, aby zapytać właściciela o

prawidłową wymowę,

g) wizytówki powinny być zawsze aktualne, jeżeli zdarzy się jednak, że jakąś informację na wizytówce musimy poprawić lub uzupełnić, zapisujemy ją na pierwszej stronie, a kończymy ewentualnie na

odwrocie,

h) wizytówki muszą być estetycznie wykonane, zawsze też powinniśmy mieć je w zasięgu ręki. Warto nosić je w specjalnym etui.

|

|

Ciekawostka z Polski |

|

W Polsce zdarza się, że mężczyzna całuje kobietę w rękę na przywitanie, co nie zawsze jest przez kobiety mile widziane, jednak tolerowane. Pamiętaj, że w niektórych w krajach, np. Dalekiego Wschodu, jest to wręcz niedopuszczalne! |

|

|

Ciekawostka z Unii Europejskiej |

|

Niemcy, choć reprezentujący kulturę bliską naszej, mają często inne zasady biznesowe, które warto poznać, żeby nie popełnić faux pas [czyt. fo pa], czyli żeby nie zachować się nietaktownie. Nasi zachodni sąsiedzi szczególnie nie lubią niepunktualności, stąd też spóźnienie na spotkanie z niemieckim kontrahentem może mieć daleko idące skutki, a nawet doprowadzić do zerwania ważnych negocjacji. Nie wypada też pojawić się na spotkaniu zbyt wcześnie. Niemieccy biznesmeni są bardzo rzeczowi, dokładni i skrupulatni. Dlatego też żarty i przerywniki, które mogłyby odwrócić uwagę kontrahentów od meritum sprawy, są w ich towarzystwie niedozwolone. |

|

|

Ciekawostka ze świata |

|

Coraz częściej polscy biznesmeni współpracują z chińskimi przedsiębiorcami. Negocjacje w ramach dwóch różnych kultur mogą być trudne. Trzeba pamiętać, że wiele elementów mowy ciała typowej dla Europejczyków może być w Chinach niemile widziane. Chińczycy z pewnością nie witają się pocałunkiem w policzek, nie poklepują się, jak też nie przytulają. Nie jest tam dobrze widziana ekspresyjna gestykulacja, np. unoszenie rąk. Wykonywanie dłońmi niepotrzebnych ruchów jest oznaką złego wychowania, tak samo jak publiczne okazywanie frustracji. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Kinezyka, czyli jak odczytywać gesty; http://psychologia.wieszjak.pl/relacje/261941,Jak-odpowiednio- interpretowac-gesty.html] [Etykieta w biznesie; http://etykieta-w-biznesie.wieszjak.pl/ ] [Biznesowy savoir-vivre; http://www.savoir-vivre.com.pl/?etykieta-biznesu,124] [Dress code w biurze; https://www.biurokarier.umk.pl/dress-code] |

Ćwiczenia

1. Określ, na jakie zachowania zwracasz szczególną uwagę przy pierwszym kontakcie. Wymień przynajmniej po 3 przykłady takich zachowań werbalnych i niewerbalnych.

2. Spójrz na rysunki poniżej. Podaj dla obu osób przedstawionych na nich po 3 przykłady stanowisk pracy, do których ich ubiór i fryzura będą najlepiej pasować.

3. Korzystając z dostępnych źródeł informacji, napisz, jak powinien wyglądać Twój ubiór na wymienione niżej rodzaje spotkań (poszukaj odpowiednich informacji w literaturze lub internecie, zwróć uwagę

na takie określenia, jak: dress code: black tie – strój wieczorowy, dress casual – ubiór swobodniejszy, ale nie dżinsy i nie szorty, tylko marynarka i eleganckie spodnie, casual – strój swobodny):

a) spotkanie przedsiębiorców w celu podpisania umowy,

b) biznesowy lunch,

c) biznesowe cocktail party (popołudniowe spotkanie biznesowe),

d) casual Friday w firmie, tzw. luźny piątek w korporacji, czyli dzień, w którym możemy przyjść ubrani nieco swobodniej,

e) wyjazd integracyjny pracowników firmy.

4. Wymień po 3 elementy stroju lub stylizacji niestosownych w przypadku osób pracujących w biurze, recepcji i kuchni pięciogwiazdkowego hotelu.

1.5. Wyznaczanie celów i podejmowanie decyzji

Codziennie stajemy przed różnymi dylematami i musimy podejmować coraz to inne decyzje. Niektóre z nich dotyczą niezbyt poważnych problemów (np. jakie ubranie na siebie włożyć), inne mają dużo większe

znaczenie, gdyż mogą zaważyć na całym naszym życiu (np. jaki zawód wybrać). W podejmowaniu tych trudniejszych decyzji warto kierować się pewnymi zasadami i wyznaczonymi celami.

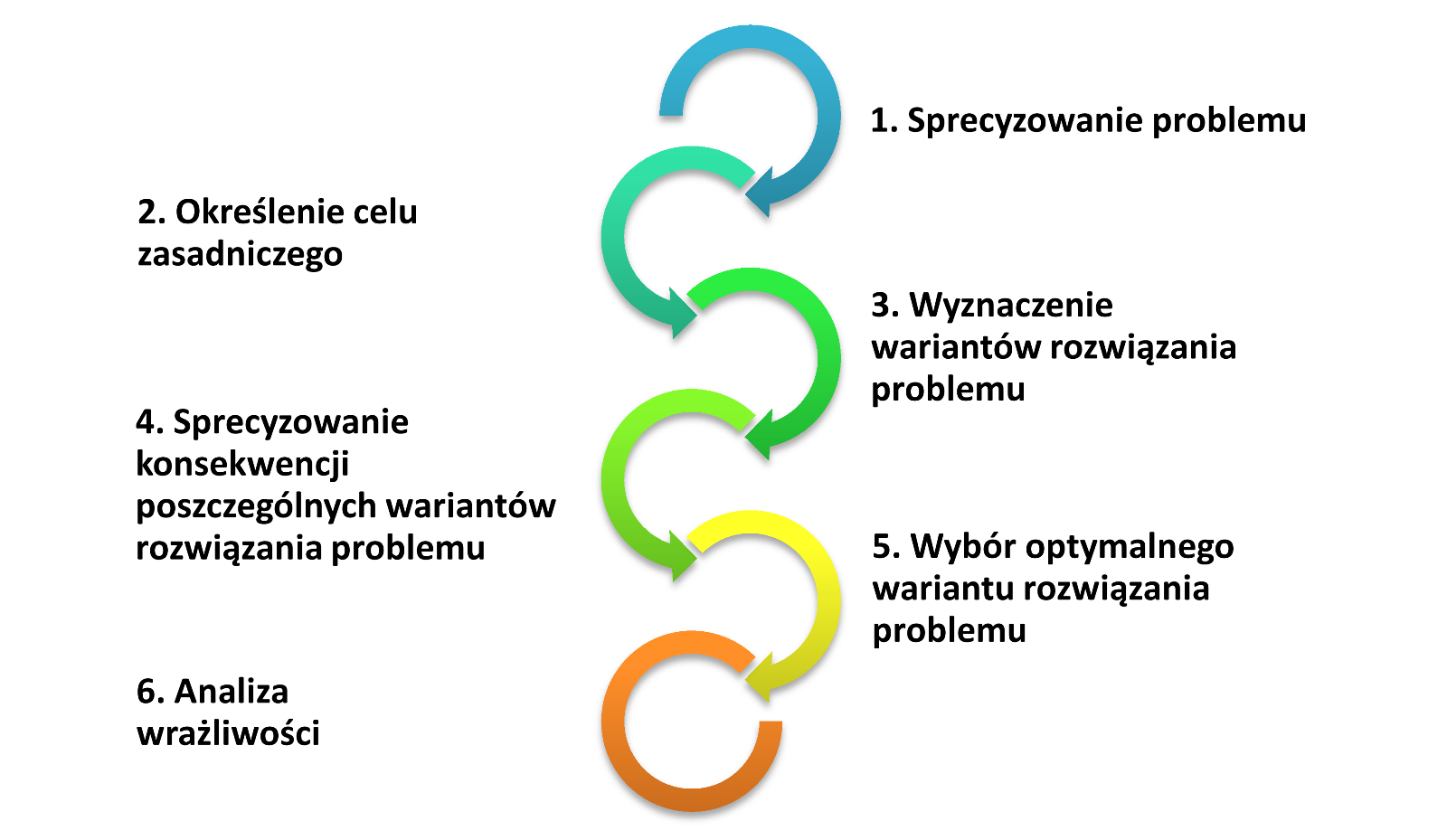

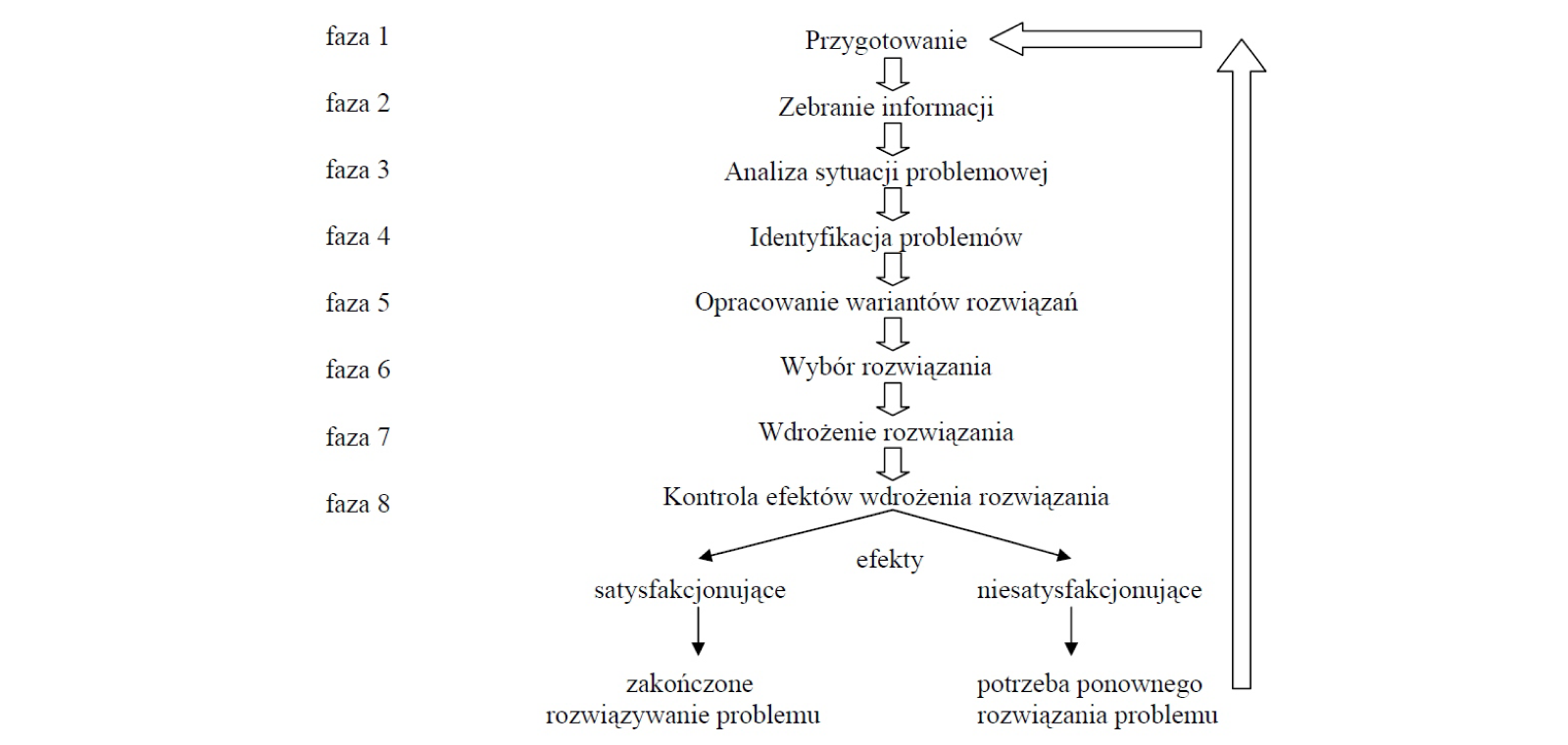

Etapy procesu decyzyjnego

Decyzję łatwiej jest podjąć, gdy podzieli się proces decyzyjny na kilka etapów, takich jak:

- sprecyzowanie problemu przez odpowiedź na pytania: Co spowodowało problem? Kto jest za niego odpowiedzialny? Na czym on polega?;

- określenie celu zasadniczego dzięki odpowiedzi na pytania: Co chcę osiągnąć? Jaki powinien być rezultat moich przyszłych działań?;

- wyznaczenie wariantów rozwiązania problemu dzięki odpowiedzi na pytania: Jakie są możliwe rozwiązania problemu? Czym dysponuję, a czego mi brak?;

- sprecyzowanie konsekwencji poszczególnych wariantów przez odpowiedź na pytanie: Co się stanie, gdy wybiorę taką ścieżkę działania, a co będzie, gdy wybiorę inną?;

- wybranie optymalnego wariantu, czyli sposobu, który najlepiej doprowadzi Cię do rozwiązania problemu (osiągnięcia celu zasadniczego);

- dokonanie analizy wrażliwości przez odpowiedź na pytania: Jakie cechy problemu sprawiają, że wybieram ten wariant? Jak zmieniłby się ten wariant przy zmianie warunków wyjściowych?

Rycina 1.7. Etapy procesu decyzyjnego.

Przy podejmowaniu decyzji warto zasięgnąć opinii bliskiej osoby. Można też się zastanowić, jakie rozwiązanie wybrałaby osoby, które są uważane za autorytety w jakichś dziedzinach, lub osoby bardziej doświadczone. Zabieg ten pozwala

nabrać dystansu oraz ujawnić nowe warianty rozwiązań.

Hierarchizowanie celów

Rozwiązując problem, czasami trzeba się dłużej zatrzymać na etapie precyzowania celu zasadniczego. Najczęściej do osiągnięcia tego celu prowadzić będą cele szczegółowe, które należy najpierw

sprecyzować. Pomocna w tym jest piramida czasowa hierarchizacji celów. Na niższych poziomach piramidy znajdują się te cele szczegółowe, które można osiągnąć w najbliższym czasie. Należą do nich cele, które już kończymy realizować,

cele mało pracochłonne lub stosunkowo proste w realizacji. Im wyższy poziom piramidy, tym cele są trudniejsze w realizacji, ale jednocześnie bliżej jest do celu zasadniczego.

Cele zasadnicze i cele szczegółowe najlepiej zapisać na kartce papieru lub w komputerze. Dzięki temu łatwiej je doprecyzować.

Planowanie ścieżki edukacyjnej i zawodowej

Metodą hierarchicznego precyzowania celów można posłużyć się do planowania ważnych zadań życiowych, np. ścieżki edukacyjnej i zawodowej. Poniżej zaprezentowano 2 przykłady piramid celów szczegółowych

prowadzących do osiągnięcia celu zasadniczego. Jedna z piramid ma charakter chronologiczny, druga natomiast uwzględnia stopień ważności poszczególnych celów, które nie zawsze muszą być realizowane jedne po drugich (ich wykonanie może

następować równocześnie). Piramidy dobrze się uzupełniają, co wskazuje na to, że niektóre cele warto zaplanować w czasie, a inne można realizować równolegle.

Rycina 1.8. Przykład chronologicznej piramidy celów.

[Franczyza to system sprzedaży towarów i usług lub technologii oparty na ścisłej i stałej współpracy między oddzielnymi przedsiębiorcami: franczyzodawcą i franczyzobiorcą. Współpraca zawiera przepływ tzw. know how, od

franczyzodawcy do franczyzobiorcy, czyli wiedzy na temat prowadzenia tej konkretnej działalności. Franczyza opiera się na zawarciu umowy franczyzy, która określa prawa i obowiązki obu stron.]

Rycina 1.9. Przykład piramidy celów priorytetowych.

Liczy się konsekwencja

Planowanie przyszłości, zarówno w odniesieniu do wyboru szkoły czy studiów, jak i pracy, nie jest łatwe. Czasami jeszcze trudniej przychodzi realizacja przyjętego planu. Liczy się więc nie tylko

perspektywiczne myślenie, lecz także sukcesywne realizowanie przyjętych założeń (celów szczegółowych). Warto przy tym ćwiczyć się w konsekwencji działania, począwszy od najprostszych zadań, których jednorazowe wykonanie nie jest trudne,

ale efekt zależy od systematycznego ich powtarzania (np. codzienna nauka pojedynczych słówek poszerzy Twój zasób słownictwa z języka obcego, a utrzymanie porządku w mieszkaniu na co dzień uchroni Cię przed czasochłonnymi porządkami w

weekend).

Uczymy się na błędach

Czasami zdarza się, że świetnie ułożony plan i konsekwentna realizacja celów szczegółowych nie doprowadzą nas do osiągnięcia celu zasadniczego lub też konsekwencje wynikające z realizacji celu zasadniczego

są inne niż oczekiwane rezultaty. Na przykład osoba, która rozpoczęła kurs gotowania, w jego trakcie może uświadomić sobie, że nie chce wiązać przyszłości z branżą gastronomiczną. Nie należy jednak zbyt łatwo rezygnować z obranej

ścieżki, a zmianę decyzji trzeba zawsze dokładnie przeanalizować. Kiedy jednak okaże się, że decyzja była błędna, należy ją zaakceptować i wyciągnąć wnioski na przyszłość. Osoba przedsiębiorcza nie unika podejmowania decyzji, ponieważ

każda decyzja, mimo że niesie ze sobą ryzyko, jednocześnie stwarza nowe możliwości.

|

|

Ciekawostka z Polski |

|

Mówi się, że „Polak mądry po szkodzie”. Powiedzenia tego nie udowodniły jednak żadne badania. Polacy pod względem podejmowania decyzji nie wyróżniają się na tle innych nacji. Można powiedzieć, że każdy jest mądry po szkodzie, gdyż psychologia zna zjawisko hindsight bias [czyt. haindsait baies] (efekt „Wiedziałem, że tak będzie”), czyli skłonność do twierdzenia, że przewidzieliśmy dany obrót wydarzeń już po ich zajściu. Jest to jednak tylko złudzenie. |

|

|

Ciekawostka ze świata |

|

Podejmowanie decyzji przez biznesmenów z Japonii trwa znacznie dłużej niż w wypadku ich europejskich lub amerykańskich kontrahentów. Nawet zorganizowanie zwykłego koncertu czy wystawy może w Japonii trwać rok lub dwa lata. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Artykuł pt. Biznes po japońsku; http://tokyo.trade.gov.pl/pl/przewodnik_ja/article/detail,888,Poradnik_-_zwyczaje_handlowe_w_Japonii.html] |

Ćwiczenia

1. Podaj po 3 rozwiązania każdej z wymienionych poniżej sytuacji problemowych.

a) Po ukończeniu studiów dziennikarskich dostajesz możliwość odbycia bezpłatnego stażu w zagranicznym wydawnictwie. Jednocześnie otrzymujesz propozycję dobrze płatnej pracy w restauracji.

b) Znajomi zaproponowali Ci wspólne założenie przedsiębiorstwa produkującego makaron ekologiczny. Mają już ustalonych odbiorców na cały rok. Nie masz aktualnie pracy, a Twoim marzeniem od dawna

było prowadzenie biznesu, jednak nie w branży spożywczej. Nie dysponujesz też kapitałem niezbędnym przy zakładaniu spółki.

2. Opracuj własne piramidy celów, jedną chronologiczną i jedną priorytetową, dotyczące realizacji wybranego celu zawodowego.

1.6. Moje kompetencje przedsiębiorcze

Przedsiębiorczość jest ważną cechą nie tylko skutecznego przedsiębiorcy – jej posiadanie przydaje się każdemu z nas w codziennym życiu. Niezależnie od tego, czy zamierzasz zostać przedsiębiorcą czy planujesz

inną ścieżkę kariery zawodowej, zastanów się, czy masz kompetencje przedsiębiorcze.

Czym są kompetencje przedsiębiorcze?

Na kompetencje przedsiębiorcze składają się:

- określone cechy osobowości, które znasz z 1. lekcji: przywódczość, otwartość, towarzyskość, solidność, zrównoważone zachowanie, spokój, aktywność i optymizm;

- określone zachowania, odpowiadające roli przedsiębiorcy, np.: kierowanie, kontrolowanie, nadzorowanie, podejmowanie decyzji i ryzyka oraz zachowania asertywne (była o nich mowa na lekcjach 1. i 3. [odsyłacz do 1.1, odsyłacz do

1.3]);

- kompetencje osobiste i kompetencje społeczne odpowiadające inteligencji emocjonalnej, o której będzie mowa poniżej.

Inteligencja emocjonalna jako istotny element kompetencji przedsiębiorczych

Inteligencja emocjonalna jest zdolnością rozpoznawania swoich emocji i umiejętnością odczytywania emocji innych ludzi oraz kierowania nimi przez odpowiednie zachowania. Nie zawsze osoby o wysokim

poziomie ilorazu inteligencji (IQ) mają wysoki poziom inteligencji emocjonalnej. Bystrość umysłu, wiedza i fachowe umiejętności są w życiu bardzo ważne, jednak w kontaktach międzyludzkich, na rynku pracy oraz w prowadzeniu firmy równie

istotne są: empatia, zdolność patrzenia na siebie i innych z dystansem, umiejętność nawiązywania kontaktów i osiągania porozumienia oraz zdolność współdziałania.

Na inteligencję emocjonalną składają się kompetencje emocjonalne, do których zaliczamy kompetencje osobiste i kompetencje społeczne.

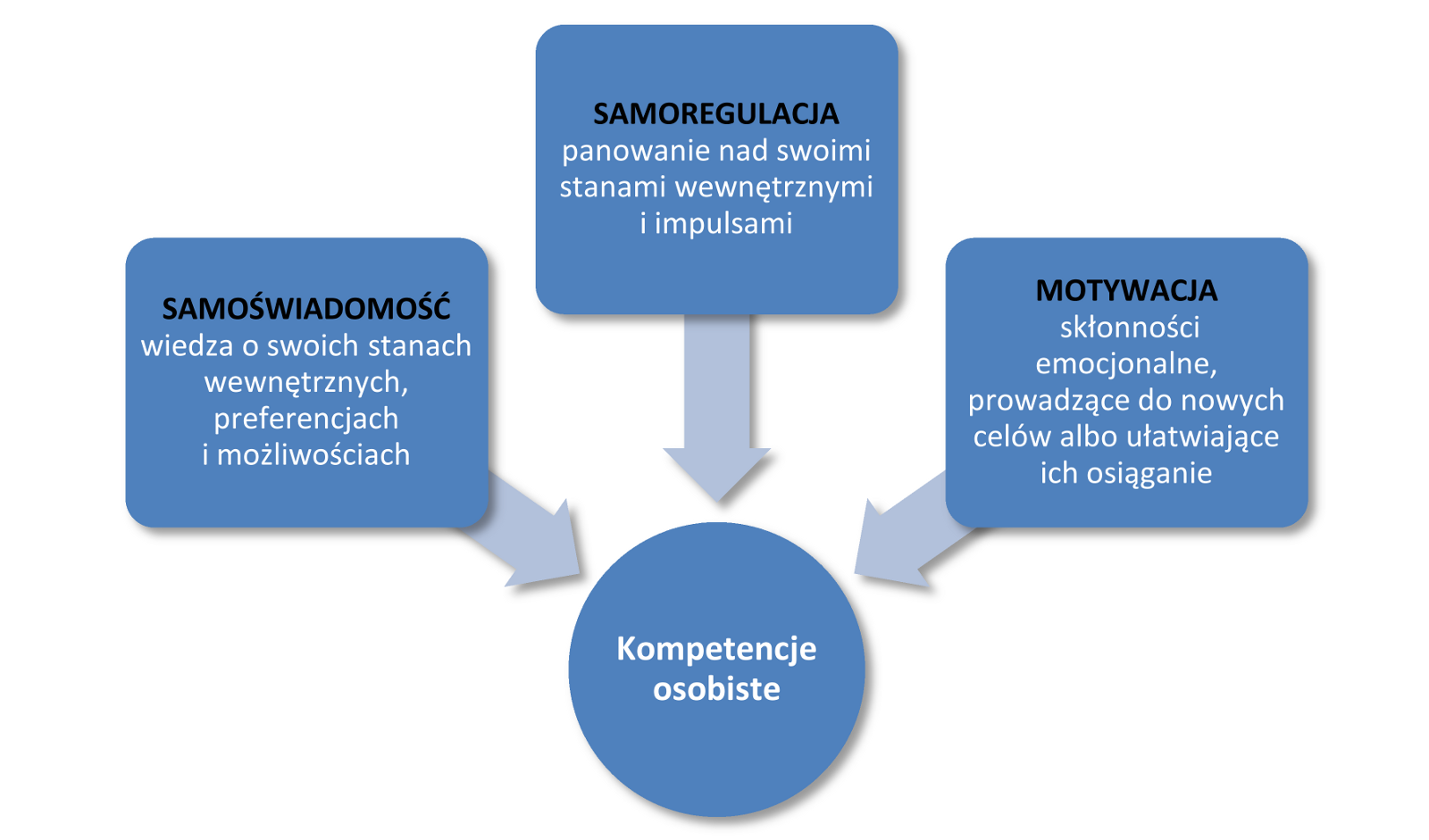

Kompetencje osobiste

Kompetencje osobiste determinują stopień, w jakim radzimy sobie ze sobą (np. ze swoimi odczuciami, stanami wewnętrznymi, emocjami). Składają się na nie: samoświadomość, samoregulacja i motywacja.

Rycina 1.10. Kompetencje osobiste jako element składowy kompetencji emocjonalnych.

Samoświadomość obejmuje:

- świadomość emocjonalną, czyli rozpoznawanie swoich emocji i ich konsekwencji,

- poprawną samoocenę, czyli poznanie swoich mocnych i słabych stron,

- wiarę w siebie, czyli poczucie własnej godności i wartości, przy realnej ocenie swoich zdolności i umiejętności.

Samoregulacja stanowi połączenie następujących umiejętności i cech:

- samokontroli, polegającej na panowaniu nad niepożądanymi emocjami i zachowaniami,

- sumienności, czyli przyjmowania odpowiedzialności za swoje zobowiązania,

- przystosowalności, polegającej na elastycznym dostosowywaniu się do zmian,

- innowacyjności, odpowiadającej łatwemu przyjmowaniu i tworzeniu nowatorskich rozwiązań.

Motywacja wiąże się z takimi zachowaniami, umiejętnościami i cechami, jak:

- konsekwentne realizowanie zamierzeń, połączone z wyznaczaniem sobie coraz to bardziej wymagających celów,

- zaangażowanie, czyli utożsamianie swoich celów z zamierzeniami grupy,

- inicjatywa, przejawiająca się gotowością do wykorzystania zaistniałych szans i swoich atutów,

- optymizm, czyli niezrażanie się przeciwnościami, wiara w sens swoich działań.

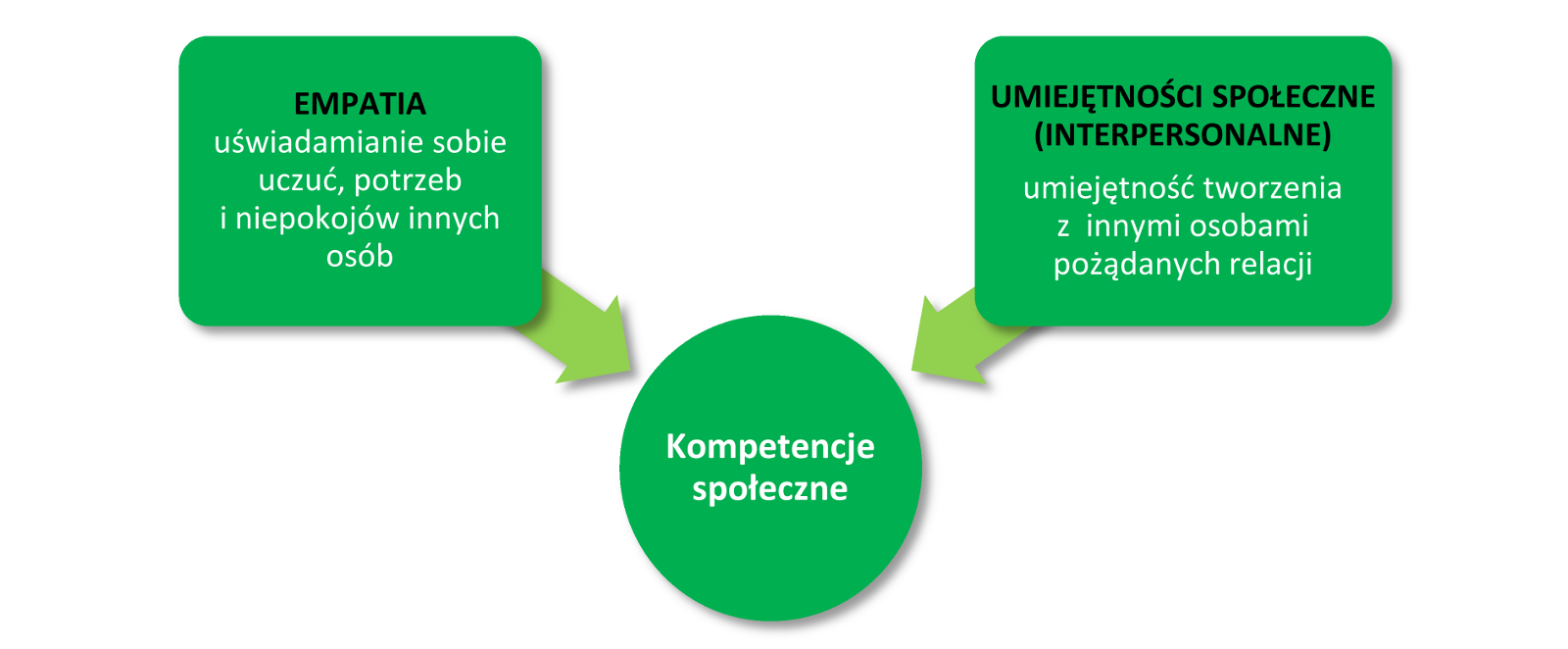

Kompetencje społeczne

Kompetencje społeczne decydują o tym, jak radzimy sobie w kontaktach z innymi. Do kompetencji tych należą: empatia i umiejętności społeczne.

Rycina 1.11. Kompetencje społeczne jako element składowy kompetencji emocjonalnych.

Empatia obejmuje:

- rozumienie innych, polegające na uświadamianiu sobie uczuć i punktów widzenia innych osób i interesowaniu się ich problemami,

- doskonalenie innych, czyli zaangażowanie w rozwój innych osób,

- tolerancję dla różnorodności, czyli wspieranie indywidualizmu poszczególnych jednostek.

Umiejętności społeczne (interpersonalne) to:

- wpływanie na innych dzięki znajomości i umiejętności stosowania metod skutecznego przekonywania,

- umiejętność porozumienia się, czyli słuchanie innych bez uprzedzeń, wysyłanie przekonujących komunikatów, rozumienie odmiennego punktu widzenia,

- łagodzenie konfliktów, obejmujące pośredniczenie w sporach i ich wyciszanie,

- przewodzenie innym, czyli inspirowanie jednostek i grup, wchodzenie w rolę lidera,

- inicjowanie zmian i kierowanie nimi,

- tworzenie więzi, polegające na pielęgnowaniu kontaktów międzyludzkich,

- współpraca z innymi w celu osiągnięcia wspólnego celu,

- umiejętności zespołowe, przejawiające się w organizowaniu działań wszystkich członków grupy dla osiągnięcia wyznaczonego celu.

Kompetencje przedsiębiorcze jako aspekt samorozwoju

Kompetencje przedsiębiorcze, na które składają się określone cechy osobowości, zachowania związane z odgrywaniem roli przedsiębiorcy i inteligencja emocjonalna, możemy uznać za uniwersalny zestaw kompetencji

niezbędnych do samorozwoju człowieka dobrze funkcjonującego w społeczeństwie.

Rycina 1.12. Model kompetencji przedsiębiorczych.

Kompetencje przedsiębiorcze można i należy ćwiczyć. Na początku jednak trzeba właściwie rozpoznać swoje kompetencje lub ewentualny ich brak, a następnie z rozwagą je zdobywać i wzmacniać. Ćwiczenia polegać powinny na wzmacnianiu

pożądanych zachowań, przy czym należy uważać, aby nie popaść w samozadowolenie i brak samokrytyki. Wtedy mogą pojawić się niepożądane zachowania i dążenia: nadmierna ambicja, stawianie sobie zbyt wysokich wymagań i nierealnych celów,

pracoholizm, głód prestiżu i władzy, potrzeba ciągłej adoracji oraz nieumiejętność przyznania się do porażek. Z pewnością nie są to odpowiedniki kompetencji przedsiębiorczych.

|

|

Ciekawostka z Unii Europejskiej |

|

Osoby starające się o dotację unijną na założenie i rozwój działalności gospodarczej stają czasami przed koniecznością rozwiązania testu psychologicznego, oceniającego m.in. ich kompetencje przedsiębiorcze. Na teście tym pojawiają się takie pytania, jak: Z jakiego powodu chcesz rozpocząć działalność gospodarczą? Jakie są Twoje silne i słabe strony? Jak sobie radzisz z kryzysowymi sytuacjami? |

|

|

Ciekawostka ze świata |

|

Warto wzmacniać swoje kompetencje przedsiębiorcze przez ćwiczenie pożądanych zachowań, takich jak zaangażowanie w różne przedsięwzięcia, optymizm na co dzień lub asertywność w kontaktach z innymi. Zdaniem niektórych naukowców już po 21 dniach systematycznego powtarzania zachowań lub czynności wchodzą nam one w nawyk. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Artykuł dotyczący kreatywności polskich przedsiębiorców; http://wiadomosci.nf.pl/News/32913/Polski-przedsiebiorca-musi-byc-kreatywny/zarzadzanie-zespolem-kreatywnosc-innowacje/] [Artykuł Inżynier musi umieć współpracować z grupą; http://wiadomosci.nf.pl/News/35302/Inzynier-musi-umiec-wspolpracowac-z-grupa/umiejetnosci-miekkie-umiejetnosci-osobiste-zarzadzanie-zespolem/] |

Ćwiczenia

1. W Stanach Zjednoczonych jedną z najbardziej wpływowych celebrytek i jednocześnie doskonałym przedsiębiorcą jest Oprah Winfrey. Odszukaj w internecie życiorys Opry Winfrey i na tej podstawie podaj

cechy jej osobowości i zachowania, które Twoim zdaniem zadecydowały o odniesionym przez nią sukcesie.

2. Wymień po 5 najważniejszych kompetencji przedsiębiorczych, którymi Twoim zdaniem powinny odznaczać się osoby piastujące następujące stanowiska:

a) kierownik działu promocji.

b) dyrektor szkoły.

c) mediator [Mediator to bezstronna i neutralna osoba, profesjonalnie przygotowana do pomocy w komunikacji ludziom znajdującym się w konflikcie.].

d) rezydent [Rezydent to pracownik biura podróży przebywający w hotelu lub ośrodku wczasowym w celu opieki nad klientami biura.].

1.7. Konsument w gospodarce rynkowej – podmiot manipulowany czy chroniony?

Wszyscy jesteśmy konsumentami. Nie wszyscy jednak jesteśmy konsumentami świadomymi, znającymi swoje potrzeby i nieulegającymi nachalnej reklamie. Świadomy konsument to także ten, który zna swoje prawa i umie

ich dochodzić, a w razie wątpliwości i problemów – wie, gdzie szukać pomocy.

Kim jest konsument?

Zgodnie z Kodeksem cywilnym konsument jest osobą fizyczną, dokonującą czynności prawnej niezwiązanej bezpośrednio z działalnością gospodarczą lub zawodową. W Konstytucji Rzeczypospolitej

Polskiej termin konsument oznacza osobę kupującą towar na własny użytek. Konsumenta potocznie nazywa się klientem.

Konsument, kupując, zawiera umowę

Dokonując zakupu lub korzystając z jakiejś usługi, konsument zawiera umowę ze sprzedawcą lub usługodawcą, nawet jeśli niczego nie podpisuje. Z zawarciem umowy wiążą się więc nie tylko poważne zakupy (np.

kupno domu czy samochodu), ale nawet kupno chleba i masła w sklepie spożywczym. Umowa może mieć formę ustną (np. zakup spodni lub zlecenie naprawy kranu), pisemną (np. kurs językowy lub ubezpieczenie na czas podróży) albo

aktu notarialnego (np. zakup mieszkania czy garażu). Umowa może zostać zawarta w lokalu przedsiębiorcy (sprzedawcy lub usługodawcy), jak również poza lokalem (tak jest w sprzedaży obwoźnej i zakupach na odległość – przez internet

lub z katalogu wysyłkowego).

Umowy różnią się nie tylko formą, lecz także rodzajem. Wyróżnia się: umowę sprzedaży konsumenckiej, umowę o dzieło, umowę-zlecenie oraz inne szczególne rodzaje umów.

|

Rodzaj umowy |

Krótka charakterystyka |

Prawa konsumenta |

|

Umowa sprzedaży konsumenckiej |

Sprzedawca sprzedaje konsumentowi rzecz ruchomą, przy czym nie dotyczy to energii elektrycznej, gazu, wody, usług telekomunikacyjnych. Za rzecz ruchomą uznaje się wszystkie rzeczy materialne (np. buty, pralka, samochód) z wyjątkiem gruntów i budynków związanych z gruntem (nieruchomości). Rzecz ruchoma sprzedana konsumentowi to towar konsumpcyjny. |

Umowa sprzedaży konsumenckiej podlega przepisom Ustawy o szczególnych warunkach sprzedaży konsumenckiej, która ustanawia prawa konsumenta w sytuacji, gdy zakupiony towar okaże się niezgodny z umową. |

|

Umowa o dzieło |

Rezultatem umowy o dzieło jest rzecz ruchoma (np. uszyta suknia lub nakręcony film z wesela) lub rzecz niebędąca ruchomą (w języku potocznym – usługa, np. czyszczenie dywanu lub ścięcie włosów). |

W sytuacji, gdy rezultatem umowy o dzieło jest rzecz ruchoma, zastosowanie mają przepisy Ustawy o szczególnych warunkach sprzedaży konsumenckiej. Gdy rezultatem takiej umowy nie jest rzecz ruchoma, konsument nie jest specjalnie chroniony i zastosowanie mają przepisy Kodeksu cywilnego. |

|

Umowa- |

Jest zawierana wówczas, gdy przyjmujący zlecenie zobowiązuje się do dokonania umówionych czynności (wykonania usługi). Rezultat wykonania umowy-zlecenia jest niematerialny, np. korepetycje, opieka nad dzieckiem, i nie zawsze łatwy do weryfikacji. |

W przypadku umowy-zlecenia konsument nie jest szczególnie chroniony, zawieranie i wykonanie takich umów podlega przepisom Kodeksu cywilnego. |

|

Szczególne rodzaje umów |

Zaliczymy tutaj umowy na świadczenie usług na rynkach regulowanych, np. umowy na dostawę energii elektrycznej, gazu, wody oraz usługi telekomunikacyjne, a także usługi finansowe i turystyczne. |

Dla każdej z tych umów istnieją odrębne przepisy dotyczące konsumenta. |

Tabela 1.5. Rodzaje i cechy umów, które konsument zawiera ze sprzedawcą lub usługodawcą.

Prawa konsumenckie

Dokonując zakupu, wydajemy swoje pieniądze, zatem powinniśmy to czynić świadomie. Konsumenci posiadają następujące prawa:

- ochrony zdrowia i bezpieczeństwa,

- uzyskania informacji,

- ochrony swojego interesu ekonomicznego,

- uzyskania odszkodowania,

- ułatwień i pomocy w dochodzeniu odszkodowania,

- reprezentacji swoich interesów.

Co powinien wiedzieć i o czym powinien pamiętać świadomy konsument?

Zawsze warto zatrzymać dokumenty wydawane przez sprzedawcę. Są to: paragon, rachunek, faktura, pisemne potwierdzenie istotnych warunków umowy (np. w wypadku zakupu towaru na raty), instrukcja obsługi.

Zachowanie paragonu jest szczególnie ważne, gdy nie posiadamy umowy na piśmie. Na paragonie znajdują się informacje dotyczące przedmiotu sprzedaży, sprzedawcy, daty sprzedaży i kwoty zakupu. Jest to dowód potwierdzający, że zawarliśmy ze

sprzedawcą lub usługodawcą umowę, i na podstawie takiego dowodu możemy dochodzić swoich praw.

Rycina 1.13. Ważne terminy dotyczące reklamacji towaru.

Składamy reklamację

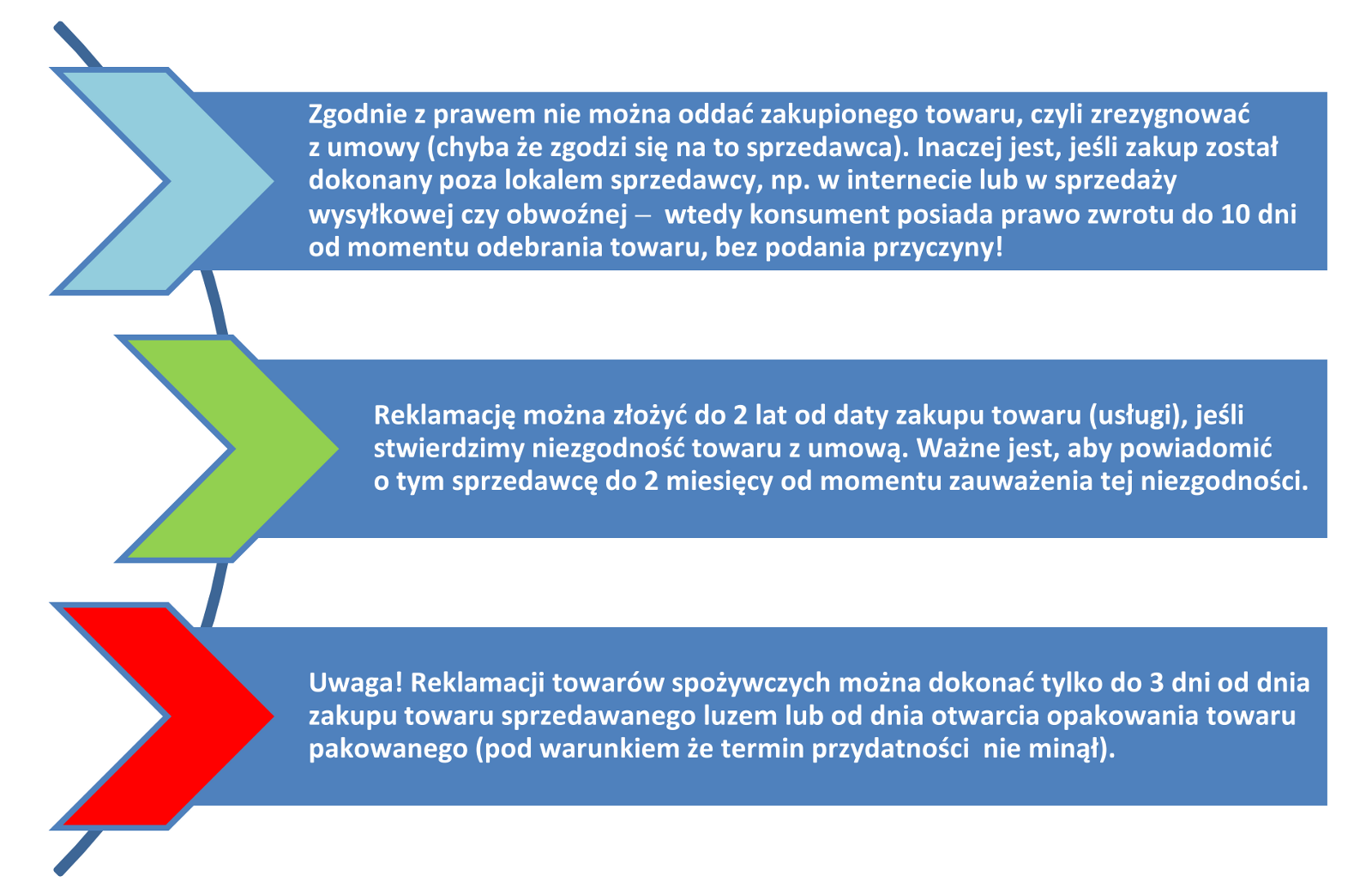

Jeżeli okaże się, że towar, który kupiliśmy, jest niezgodny z umową, mamy prawo złożyć reklamację. Oto najważniejsze zasady dotyczące reklamacji:

- reklamację należy złożyć u sprzedawcy, gdyż to on odpowiada za zgodność towaru z umową. Nie musi być to ta sama osoba, u której dokonaliśmy zakupu – ważne, żeby był to ten sam sklep;

- reklamację możemy złożyć ustnie, ale lepiej, gdy zdecydujemy się na formę pisemną: w tym celu możemy skorzystać z formularzy reklamacji zamieszczonych na stronach organizacji konsumenckich;

- sprzedawca powinien ustosunkować się do reklamacji w ciągu 14 dni od jej złożenia – jeżeli to nie nastąpi, w świetle prawa reklamacja została przyjęta;

- o sposobie zrealizowania reklamacji decyduje kupujący, nie sprzedający. W związku z reklamacją możemy wybrać bezpłatną naprawę towaru lub wymianę towaru na nowy. Zwrot pieniędzy za towar jest możliwy dopiero wtedy, gdy towar już raz

wymieniono lub naprawiono. W takiej sytuacji możemy się też ubiegać o obniżenie ceny.

Co zrobić, gdy reklamacja nie zostanie uwzględniona?

Jeżeli zgłoszona przez nas reklamacja nie została uwzględniona, a nadal uważamy, że mamy rację, możemy zwrócić się do Powiatowego (Miejskiego) Rzecznika Praw Konsumenckich lub jednej z organizacji

konsumenckich. Zarówno rzecznik, jak i organizacje konsumenckie udzielają w tym zakresie bezpłatnych porad prawnych. Adresy rzeczników umieszczone są na stronie internetowej Urzędu Ochrony Konkurencji i Konsumentów.

Prawa konsumenckie przy zakupie przez internet

Przed dokonaniem zakupu w internecie należy zapoznać się z regulaminem sklepu internetowego, a także ze wszystkimi informacjami dotyczącymi danego towaru, form płatności za niego i zasad wysyłki lub odbioru.

Kupując przez internet, możemy zrezygnować z zakupu (odstąpić od umowy) do 10 dni od daty otrzymania towaru (dostarczenia przesyłki), a sprzedawca ma obowiązek zwrócić pieniądze do 14 dni. W związku z rezygnacją nie czynimy żadnych

dodatkowych opłat. Jedynie w sytuacji, gdy towar został już przez nas odebrany, musimy zwrócić go na własny koszt.

Prawo zwrotu nie przysługuje nam w wypadku przedmiotów, z których usunęliśmy oryginalne opakowanie, np. płyt CD, nagrań audiowizualnych oraz programów komputerowych zapisanych na nośnikach. Tak samo jest w wypadku prenumeraty prasy

oraz świadczeń, które nie mogą być zwrócone (np. bilet na koncert, który już się odbył).

Gdy kupujemy towar podczas aukcji z licytacją, nie mamy prawa zwrotu. Przed przystąpieniem do licytacji warto zatem przejrzeć komentarze innych klientów portalu aukcyjnego na temat użytkownika wystawiającego towar na aukcję.

Do czego uprawnia nas gwarancja?

Gwarancja to dokument zawierający oświadczenie gwaranta (np. producenta), określające obowiązki gwaranta i uprawnienia kupującego w przypadku, gdy właściwość sprzedanego towaru nie odpowiada

właściwości wskazanej w tym oświadczeniu, np. kupiony towar jest wadliwy. Gwarancja jest najczęściej udzielana przez producenta, ale mogą ją wystawić także sprzedawca lub importer. Nie jest ona jednak obowiązkowa. Dotyczy zwykle tzw.

przedmiotów trwałego użytku (np. sprzętu AGD i RTV, komputerów, samochodów). Konsument nie ponosi żadnych opłat za wystawienie gwarancji.

Fakt, że zakupiony towar ma gwarancję, nie oznacza, że należy z niej skorzystać. Jeżeli oddamy towar do reklamacji, trzeba zawsze sprawdzić, czy bardziej opłaca się skorzystać z gwarancji, czy z prawa do reklamacji, które gwarantuje

Ustawa o szczególnych warunkach sprzedaży konsumenckiej. Pamiętaj, że na złożenie reklamacji przysługują 2 lata, a gwarancja często obejmuje 1 rok. W wypadku wymiany towaru na nowy lub naprawy wynikającej z Ustawy o

szczególnych warunkach sprzedaży konsumenckiej, na złożenie reklamacji przysługują znowu 2 lata, podczas gdy gwarancja zazwyczaj tego nie zapewnia. Ponadto, jeżeli składamy reklamację, mamy prawo do wyboru realizacji reklamacji,

czyli wymiany towaru na nowy bez wad lub bezpłatnej naprawy. Gwarancja zazwyczaj nie daje możliwości wyboru.

|

|

Ciekawostka z Unii Europejskiej |

|

W krajach Unii Europejskiej szczególnie chronieni są pasażerowie. W przypadku niewielkiego opóźnienia samolotu przewoźnik ma obowiązek opieki nad podróżnym, m.in. dostarczenia mu posiłku, a jeśli opóźnienie jest znaczne, powinien wypłacić odszkodowanie pieniężne w wysokości od 250 euro do 600 euro. Odszkodowanie należy się również za zniszczenie lub zagubienie bagażu podczas podróży samolotem. W przypadku podróży koleją, gdy pociąg spóźni się od 60 minut do 119 minut, pasażer ma prawo do zwrotu 25% ceny biletu, a jeśli spóźnienie przekracza 2 godziny, ma prawo do zwrotu połowy ceny biletu. |

|

|

Warto kliknąć i wiedzieć więcej |

|

[Urząd Ochrony Konkurencji i Konsumentów; http://uokik.gov.pl/] [Europejskie Centrum Konsumenckie; http://www.konsument.gov.pl/] [Federacja Konsumentów; http://www.federacja-konsumentow.org.pl/] [Stowarzyszenie Konsumentów Polskich; http://www.konsumenci.org/] |

|

|

|

W zgodzie z prawem |

|

[Ustawa z dnia 27 lipca 2002 r. o szczególnych warunkach sprzedaży konsumenckiej oraz o zmianie Kodeksu cywilnego (DzU z 2002 nr 141, poz. 1176); http://dziennikustaw.gov.pl/DU/2002/s/141/1176/1] |

Ćwiczenia

1. Twoi znajomi kupili na raty w sklepie komplet mebli kuchennych. Po roku użytkowania okazało się, że meble mają wady: szuflady się nie domykają, a okap przestał działać. Udziel znajomym porady

konsumenckiej, czy będą mogli zgłosić meble do reklamacji. Jeżeli tak, to poinformuj ich, czego powinni się domagać.

2. Pani Ania, przebywająca na wczasach w Sopocie, zakupiła podczas prezentacji w hotelu pościel wykonaną z owczej wełny. Po powrocie do domu, po 5 dniach od zakupu pościeli, stwierdziła, że niestety

jest uczulona na wełnę. Chciałaby oddać pościel i uzyskać zwrot pieniędzy. Wyjaśnij, co powinna zrobić pani Ania w tej sytuacji.

3. Korzystając z dostępnych źródeł informacji, wyjaśnij znaczenie poniższych symboli.

4. Odszukaj w internecie informacje o tym, co oznaczają następujące skróty umieszczane na opakowaniach: E100-E180, E200-E263, E270-E385, E400-E472, E500-E1518.

1.8. Wpływ reklamy na decyzje konsumenta

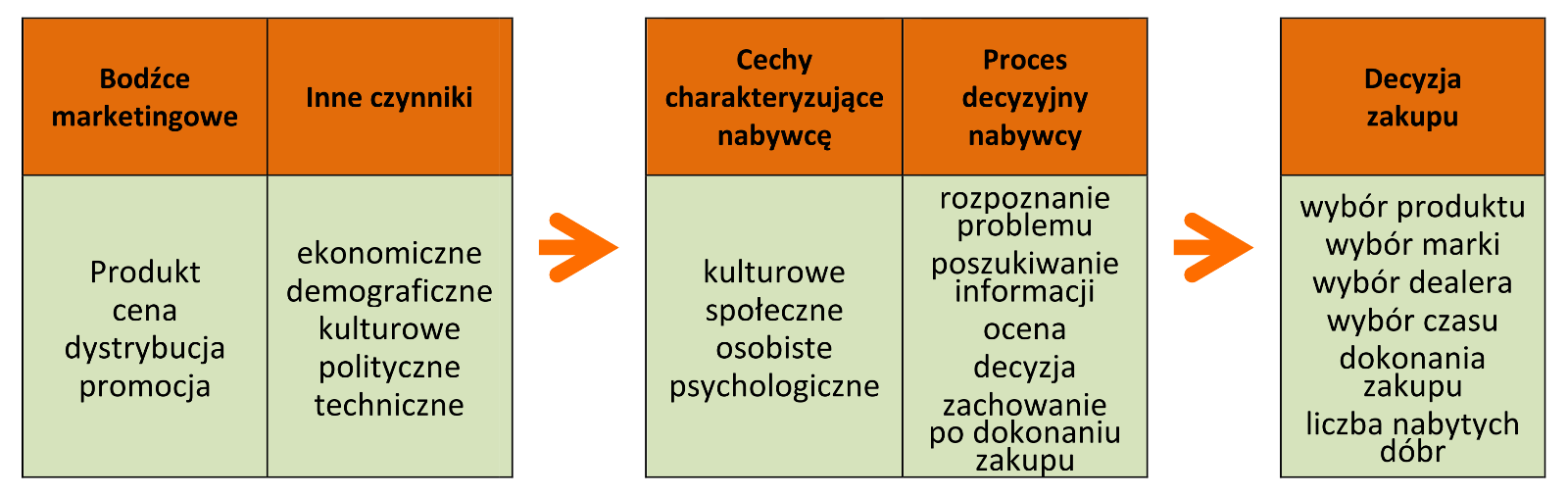

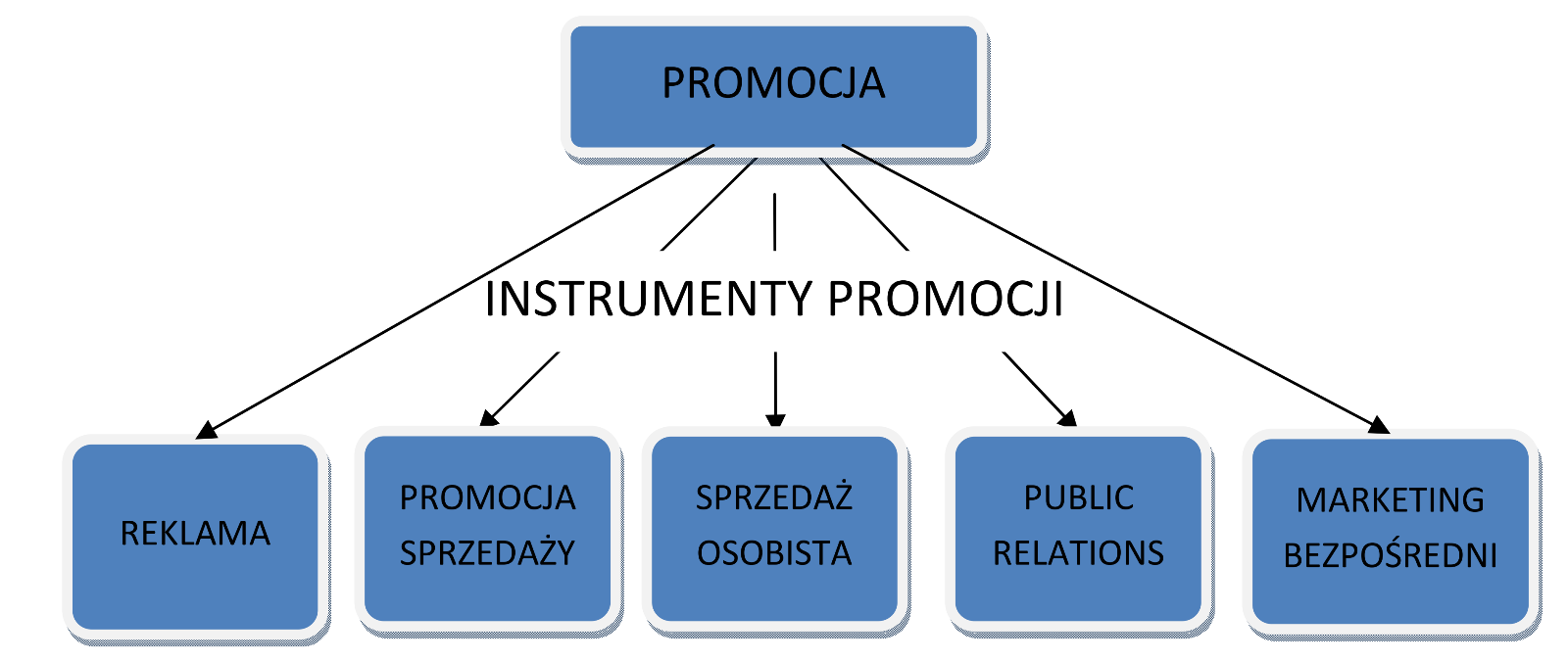

Reklama ma dwa oblicza: pierwsze jest widziane oczami przeciętnego konsumenta, drugie jest kreowane przez przedsiębiorcę (producenta, agencję reklamową, sprzedawcę). Współczesny konsument może już być

zmęczony wszechobecnymi, natarczywymi reklamami. Przedsiębiorcy jednak traktują reklamę jako podstawowe narzędzie marketingowe i sposób komunikacji z potencjalnym nabywcą produktu.

Funkcje reklamy

Reklama jest odpłatną formą prezentacji dóbr, usług i idei, oddziałującą na motywy, którymi kierują się konsumenci przy ich wyborze, postawy i sposób postępowania konsumentów. Pod wpływem reklamy

konsumenci mają podjąć decyzję o zakupie reklamowanego produktu. Odmiennym, nierynkowym rodzajem reklamy jest reklama społeczna.

[Reklama społeczna to reklama mająca na celu wywołanie pożądanych zmian społecznych, np. zaprzestania niewłaściwych zachowań, jakimi mogą być prowadzenie samochodu po alkoholu czy palenie tytoniu przez kobiety w ciąży. Ten rodzaj

reklamy towarzyszy często akcjom społecznym, takim jak „Pajacyk” czy „Woda dla Afryki”.]

Reklama, w zależności od tego, w jaki sposób oddziałuje na konsumenta, pełni następujące funkcje:

- informacyjną – informuje o produkcie wprowadzanym na rynek, jego przeznaczeniu i najważniejszych cechach, które go wyróżniają spośród produktów konkurencyjnych firm;

- nakłaniającą – przekonuje konsumentów, że dany produkt najlepiej odpowiada ich potrzebom i warto go nabyć;

- przypominającą – przypomina o danym produkcie, utrwala przekonanie, że jest on najlepszy, kreuje lojalność konsumenta względem konkretnej marki;

- edukacyjną i ekonomiczną – uświadamia konsumentowi możliwości zaspokojenia potrzeb, wskazuje tańszy odpowiednik produktu, który go satysfakcjonuje.

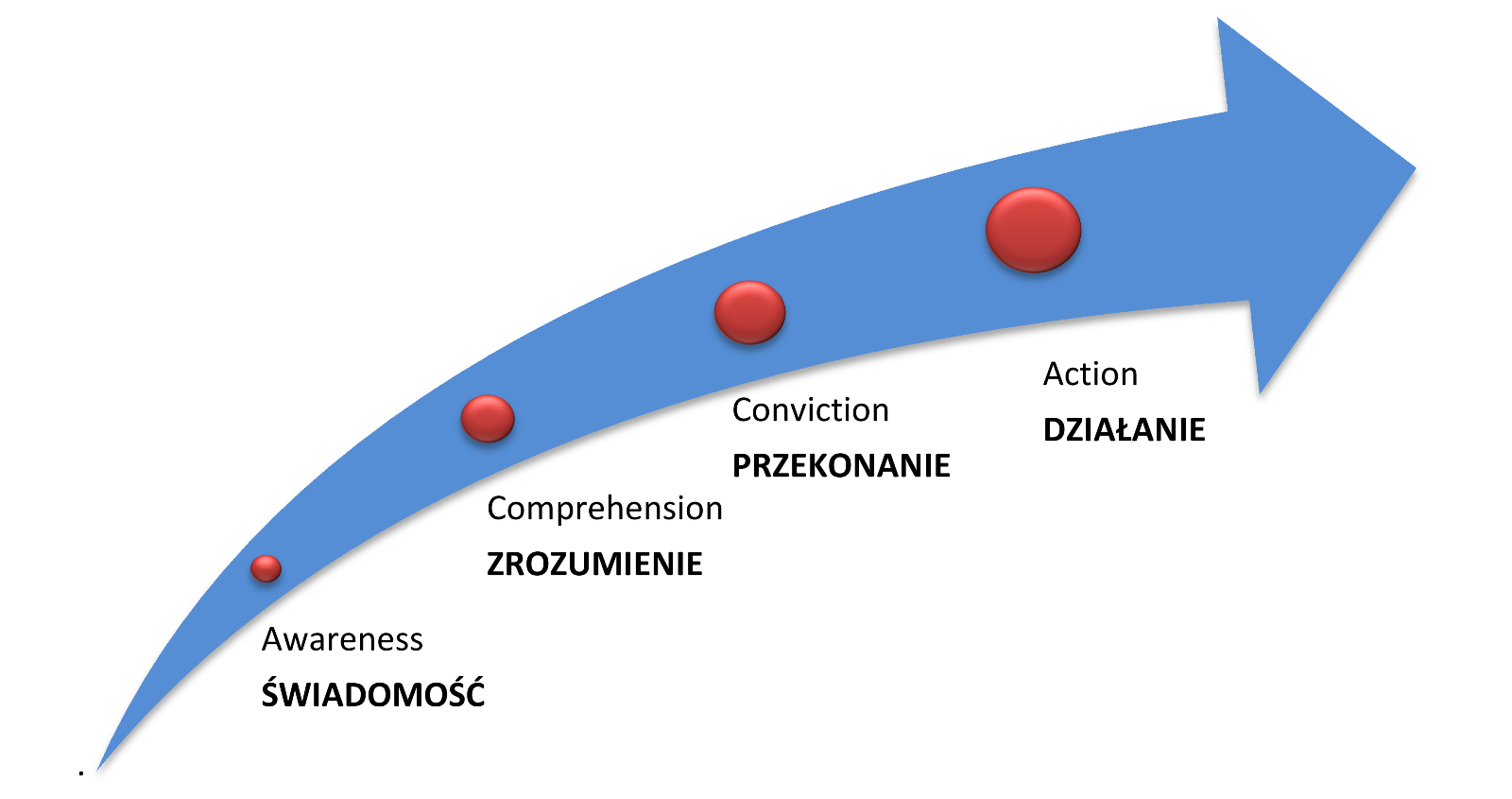

Mechanizmy oddziaływania reklamy na konsumenta

Reklama wpływa na konsumenta według określonego schematu. Zdaniem twórców reklam, potencjalny nabywca powinien zostać poprowadzony przez kolejne etapy, które przybliżą go do dokonania zakupu danego produktu.

Etapy te obrazuje model DAGMAR (Defining Advertising Goals for Measured Advertising Results), którego autorem jest Russell Colley [wym. rasel koli].

Rycina 1.14. Mechanizm wpływu reklamy na konsumenta według modelu DAGMAR.

Zgodnie z modelem DAGMAR klient powinien najpierw zdobyć świadomość istnienia firmy i jej produktów. Kolejny etap to zrozumienie, polegające na przyswojeniu przez konsumenta haseł reklamowych i stworzeniu przez niego

własnego, lecz pożądanego przez producenta, wyobrażenia o produkcie i korzyściach płynących z ewentualnego zakupu i posiadania go. Etap dotyczący przekonania obejmuje decyzję o chęci zakupu produktu, podsycaną np. przez informacje

od klientów, którzy podobno zakupili już dany produkt, lub ekspertów (np. farmaceutów, lekarzy, fryzjerów, doświadczonych rodziców). Ostatni etap wpływu reklamy na konsumenta to działanie, czyli czynność bezpośrednio prowadząca do

zakupu, co jest wspierane przez odpowiednie zabiegi ułatwiające dostęp do produktu, np. odpowiednią ekspozycję towaru, rozdawanie próbek.

Nadużycia reklamy

Zazwyczaj reklama jest skierowana bezpośrednio do konsumenta (przez użycie w niej takich zaimków, jak Ty, Ciebie, Tobie), którego ma przekonać o tym, że zakup danego towaru po takiej

cenie to jedyna, niepowtarzalna okazja. Z tym chwytem reklamowym większość z nas już się oswoiła. Czasami jednak może wskutek reklamy dojść do nadużyć ze strony producentów, sprzedawców reklam i firm reklamowych względem konsumentów.

Najczęstszymi przykładami nadużyć są:

- reklama podprogowa, polegająca na wysyłaniu komunikatów podprogowych (takich, których nie jesteśmy świadomi, nie widzimy ich, ale nasz mózg je rejestruje), najczęściej podczas emisji filmów w kinach i programów telewizyjnych –

w wielu krajach taka reklama ze względu na jej aspekt manipulacji została zabroniona;

- zawyżanie ceny wyjściowej względem tej, która jest podana w akcji promocyjnej (np. w posezonowej obniżce cen);

- podawanie cen niepełnych, np. bez podatku VAT;

- proponowanie kart lojalnościowych, za które konsument dostaje upominki o wartości nieadekwatnej względem zakupionego towaru lub nieprzydatne mu i niezgodne z jego potrzebami;

- tzw. downsizing, czyli zmniejszanie zawartości opakowania przy pozostawieniu dotychczasowej ceny;

- sugerowanie rozmiarem opakowania większej zawartości, niż jest w rzeczywistości;

- dołączanie do produktu prezentów, które w rzeczywistości podnoszą cenę całości (może się okazać, że oba produkty osobno kosztują mniej);

- sprzedaż dwóch produktów w cenie jednego, przy zawyżeniu ceny jednego produktu,

- nieprawdziwa informacja o likwidacji sklepu i związanej z tym wyprzedaży asortymentu.

Jak się ustrzec przed nadużyciami reklamy? Po pierwsze, należy pamiętać o 2 najważniejszych pytaniach: Czy jest mi to potrzebne? i Czy jest to warte swojej ceny? Ponadto należy sprawdzić, jaka

jest realna cena produktu, bez dołączonych prezentów, czy w cenę wliczone zostały dodatkowe opłaty (np. opłaty lotniskowe), co zawiera oferta w danej cenie (np. co mieści się w wyjątkowo niskiej cenie wczasów zagranicznych). Wyjątkowa

okazja często kryje w sobie dodatkowe koszty.

Czy reklama może stanowić zagrożenie?

O ile wspomniane wyżej nadużycia są niezbyt miłe i mogą narazić nas na utratę pewnej kwoty pieniędzy, o tyle znacznie groźniejsze w skutkach mogą stać się efekty wpływu reklamy na naszą psychikę lub zdrowie.