Znasz już podstawowe pojęcia, których używa się przy interpretowaniu danych finansowych przedsiębiorstwa. Teraz przyszedł czas na wyjaśnienie, dzięki sprawozdaniom finansowym, których dane pozwalają na

wykonanie szczegółowych obliczeń, w jaki sposób oblicza się wskaźnik rentowności przedsiębiorstwa.

Informacje zawarte w sprawozdaniu finansowym

Przypomnij sobie, czym jest sprawozdanie finansowe [odsyłacz do 6.10] – to zbiór dokumentów zawierających informacje o wynikach finansowych danego przedsiębiorstwa uzyskanych w ustalonym okresie

sprawozdawczym. Dokumentami tymi są: bilans, rachunek zysków i strat, a także informacja dodatkowa, obejmująca wprowadzenie do sprawozdania finansowego oraz inne informacje i objaśnienia. Zawierają one m.in. dane finansowe

dotyczące działalności przedsiębiorstwa, informacje o jego majątku czy liczbie zatrudnionych pracowników. Interpretując sprawozdanie finansowe, można więc się dowiedzieć, jaka jest kondycja finansowa przedsiębiorstwa,

co składa się na jego majątek, z czego czerpie ono dochody i jakie ponosi koszty.

Kto przygotowuje sprawozdanie finansowe?

Sprawozdanie finansowe przygotowują przedsiębiorcy, którzy prowadzą działalność podlegającą Ustawie z dnia 29 września 1994 roku o rachunkowości. Obowiązkowo muszą je sporządzać spółki

kapitałowe, a spośród spółek osobowych – spółki komandytowe i komandytowo-akcyjne. Niektórzy przedsiębiorcy, np. spółki akcyjne, w swoich sprawozdaniach muszą dodatkowo zawrzeć tzw. rachunek przepływów pieniężnych oraz

zestawienie zmian w kapitale własnym.

Rachunek przepływów pieniężnych (zwany również cash flow) pokazuje wpływy i wydatki przedsiębiorstwa. W odróżnieniu od rachunku zysków i strat, gdzie przychód może zostać wykazany w momencie samej sprzedaży, nawet

jeżeli kupujący jeszcze nie zapłacił za produkt, rachunek przepływów pieniężnych pokazuje rzeczywiste przepływy pieniężne. Zestawienie zmian w kapitale własnym służy natomiast zaprezentowaniu zmian w strukturze kapitałów własnych

danego podmiotu (np. zakładowego, zapasowego i rezerwowego w spółkach kapitałowych) oraz przyczyn tych zmian.

Należy pamiętać o tym, że niektóre sprawozdania podlegają badaniu tzw. biegłych rewidentów. Osoby te przygotowują raporty dołączane do sprawozdań finansowych, w których stwierdzają, czy zostały one poprawnie oraz rzetelnie

sporządzone. Informacje o tym, jakie sprawozdania finansowe muszą być w ten sposób badane, można znaleźć w Ustawie o rachunkowości.

Przykład sprawozdania finansowego

Polskie prawo nakłada na przedsiębiorców sporządzających sprawozdania finansowe obowiązek złożenia tych dokumentów do Krajowego Rejestru Sądowego (KRS) – specjalnego rejestru prowadzonego przez sądy,

w którym rejestrowane są spółki handlowe. Krajowy Rejestr Sądowy jest dostępny dla każdego – możesz zatem przejrzeć sprawozdanie finansowe interesującej Cię spółki, dzięki czemu dowiesz się, jaka jest jej kondycja finansowa.

Przyjrzyjmy się sprawozdaniu finansowemu jednej z największych polskich spółek – Tauron Polska Energia S.A.

[http://www.tauron-pe.pl/tauron/relacje-inwestorskie/Documents/PL%20Jednostkowy

%20raport%20roczny%20TAURON%202011.pdf]

Jest to spółka notowana na giełdzie papierów wartościowych – dlatego ma sprawozdanie finansowe bardzo rozbudowane. Z jego lektury możemy dowiedzieć się m.in. tego:

- jaki jest majątek spółki, struktura jej aktywów i pasywów,

- jakie przychody osiągnęła spółka i jakie poniosła koszty,

- w jaki sposób kształtowały się zmiany w kapitałach własnych spółki,

- czy spółka osiągnęła zysk czy poniosła stratę.

Z lektury sprawozdania finansowego spółki Tauron Polska Energia S.A. w 2011 r. wynika, że ta spółka osiągnęła zysk netto w wysokości ponad 1 mln zł.

Do czego służy wiedza o rentowności przedsiębiorstwa?

Jak zapewne pamiętasz, rentowność przedsiębiorstwa to stosunek danego rodzaju wyniku finansowego przedsiębiorstwa (zysku) do określonej wielkości, względem której rentowność ta jest obliczana.

Rentowność to zatem wartość podawana w procentach. W odróżnieniu od pojęcia zysku, które ma charakter bezwzględny (zysk jest albo go nie ma), rentowność jest stosunkiem dwóch wartości.

Z wcześniejszych zajęć znasz już wskaźnik rentowności sprzedaży. W zależności od tego, jakie wielkości ze sobą porównujemy, możemy jednak obliczyć różne rodzaje wskaźników rentowności, np.:

- wskaźnik rentowności majątku – iloraz zysku i majątku (aktywów) jednostki (trwałych lub obrotowych). Dzięki niemu można dowiedzieć się, jaka jest efektywność zarządzania majątkiem przedsiębiorstwa.

- wskaźnik efektywności kapitałów własnych – stosunek zysku do kapitałów własnych (np. kapitału zakładowego). Jego znajomość pozwala na określenie, ile zysku przynosi kapitał zainwestowany przez np. akcjonariuszy spółki

akcyjnej.

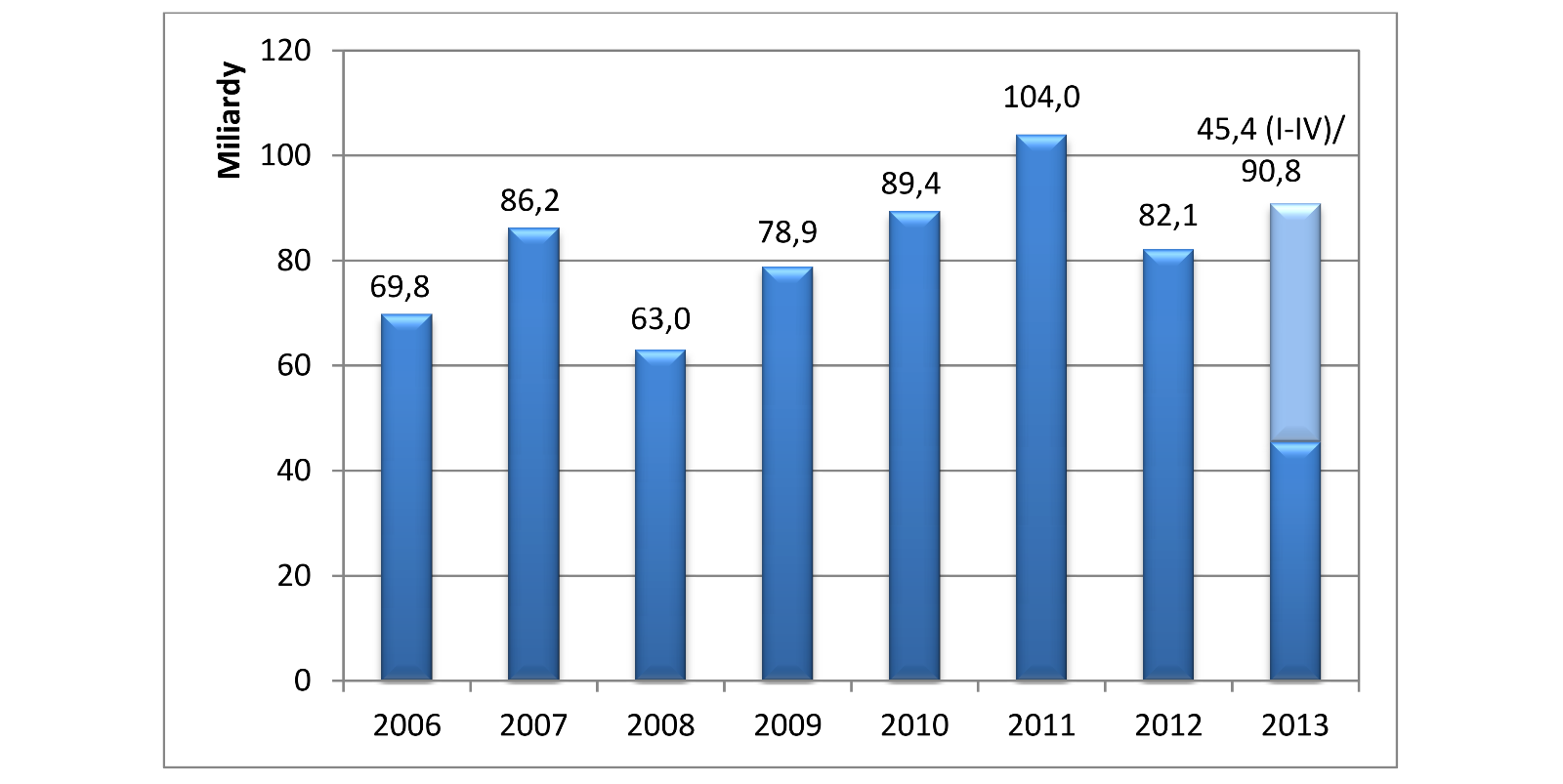

Rycina 7.25. Wynik finansowy przedsiębiorstw niefinansowych w Polsce, w latach 2006–2013. Wyniki finansowe są pomocne nie tylko w ustalaniu kondycji finansowej danego przedsiębiorstwa. Ich znajomość w odniesieniu

do większej grupy przedsiębiorstw pozwala na określenie kondycji całej gospodarki

[Źródło: Główny Urząd Statystyczny, dane za rok 2013 ekstrapolowano z danych dla I półrocza 2013]

W zależności od tego, jakie wielkości zostaną przyjęte do obliczenia wskaźnika rentowności, uzyskuje się różne wyniki. Jako podstawę do wyliczenia tej wielkości można bowiem przyjąć nie tylko zysk netto, lecz także zysk brutto lub

zysk z działalności operacyjnej. Co więcej, można również obliczać wskaźnik rentowności w odniesieniu nie do przychodów, a np. do kosztów. Przykładowo: jeżeli oblicza się rentowność sprzedaży jako iloraz zysku ze sprzedaży oraz kosztów

uzyskania przychodów z tytułu tej sprzedaży, można się dowiedzieć, jaka jest efektywność przedsiębiorstwa w przeliczeniu na jednostkę kosztów. Znajomość wskaźnika rentowności jest bardzo przydatna w planowaniu działalności gospodarczej –

pozwala na ocenę efektywności ekonomicznej przedsiębiorstwa i porównywanie jej z efektywnością działania innych przedsiębiorstw.

|

|

Ciekawostka z Polski |

|

Spółki akcyjne, których akcje notowane są na giełdzie papierów wartościowych, muszą publikować sprawozdania finansowe na swoich stronach internetowych. Dzięki temu tysiące akcjonariuszy inwestujących w akcje spółek giełdowych mogą łatwo przeanalizować ich kondycję finansową. |

|

|

W zgodzie z prawem |

|

[Ustawa z dnia 29 września 1994 roku o rachunkowości (tekst jednolity: DzU 2013, poz. 330); http://aktyprawne.poznajpodatki.pl/inne-ustawy/ustawa-o-rachunkowosci-2013/] |

Ćwiczenia

1. Wymień obowiązkowe elementy sprawozdania finansowego. Czy obowiązkowe elementy sprawozdań finansowych różnią się w zależności od podmiotu, który je składa?

2. Odszukaj w internecie przykładowe sprawozdanie finansowe wybranego podmiotu gospodarczego (pamiętaj, że spółki giełdowe muszą publikować sprawozdania na swoich stronach internetowych). Następnie

przeanalizuj elementy, z których składa się to sprawozdanie, i określ, jaki był wynik finansowy przedsiębiorstwa za okres objęty sprawozdaniem (zysk czy strata).

3. Spółka Ładny Dom Sp. z o.o. sprzedaje meble. W roku 2011 uzyskała zysk netto ze sprzedaży w wysokości 1 300 000 zł przy kosztach wynoszących 1 134,72 zł. Oblicz wskaźnik rentowności sprzedaży tej

spółki.