Wiesz już, z jakich elementów składa się uniwersalna struktura biznesplanu. W tym podrozdziale poznasz szczegóły ich opracowywania dla planowanej działalności gospodarczej.

Streszczenie

Zgodnie z przyjętą uniwersalną strukturą biznesplanu na jego początku powinno znaleźć się streszczenie. Należy w nim umieścić wszystkie kluczowe informacje dotyczące przedsięwzięcia. Pierwsza powinna

być charakterystyka firmy, którą planuje się otworzyć. Obejmuje ona informacje o tym, czym firma będzie się zajmować: jakie towary lub usługi będzie produkować lub sprzedawać, a także dane dotyczące rynku, na którym będzie działać firma,

i o tym, co sprawi, że utrzyma się ona na tym rynku wśród konkurencji. Po charakterystyce należy określić, jakie środki są potrzebne do zrealizowania przedsięwzięcia i z jakich źródeł pozyskiwania tych środków planuje się skorzystać. Na

końcu podaje się prognozowane zyski z działalności.

Specyfika streszczenia polega na tym, że wszystkie informacje niezbędne do jego utworzenia uzyskuje się dopiero po opracowaniu całego biznesplanu. Streszczenie pisze się więc na końcu, ale zamieszcza na

początku biznesplanu, aby osoby chcące szybko zapoznać się z planem (np. pracownicy banku) mogły od razu otrzymać najważniejsze informacje.

Ogólna charakterystyka firmy

Na początku biznesplanu podaje się nazwę planowanego przedsiębiorstwa. Należy przy tym pamiętać, że nazwa ta będzie pojawiać się w materiałach firmowych i reklamowych, a także na szyldzie firmy, musi

więc pozytywnie i jednoznacznie kojarzyć się klientom. W nazwie uwzględnia się również formę organizacyjno-prawną przedsiębiorstwa (np. „Kowax s.c.” Janina i Sławomir Kowalscy).

Kolejnym elementem charakterystyki jest logo firmy, które powinno być proste, czytelne i rozpoznawalne dla klientów. Następnie podaje się informacje o właścicielach firmy – ich imiona

i nazwiska, kwalifikacje zawodowe i doświadczenie. Potem należy określić dokładnie, czym będzie zajmować się firma. Jeżeli będzie produkować towary lub handlować nimi, trzeba określić, jakie to będą towary. Tak samo w wypadku

usług – należy napisać, jakie usługi będą świadczone.

Na końcu charakterystyki powinno się wskazać lokalizację planowanego przedsiębiorstwa z uzasadnieniem jej wyboru. Jeżeli będzie to np. działalność handlowa lub usługowa, w wyborze lokalizacji istotna

będzie liczba potencjalnych klientów mieszkających, pracujących lub pojawiających się w okolicy, ich zamożność i gusty. Jeżeli działalność będzie mieć charakter produkcyjny, ważniejsza będzie odległość, jaką trzeba będzie pokonać, aby

dostarczyć towar lub aby otrzymać zaopatrzenie.

Analiza strategiczna

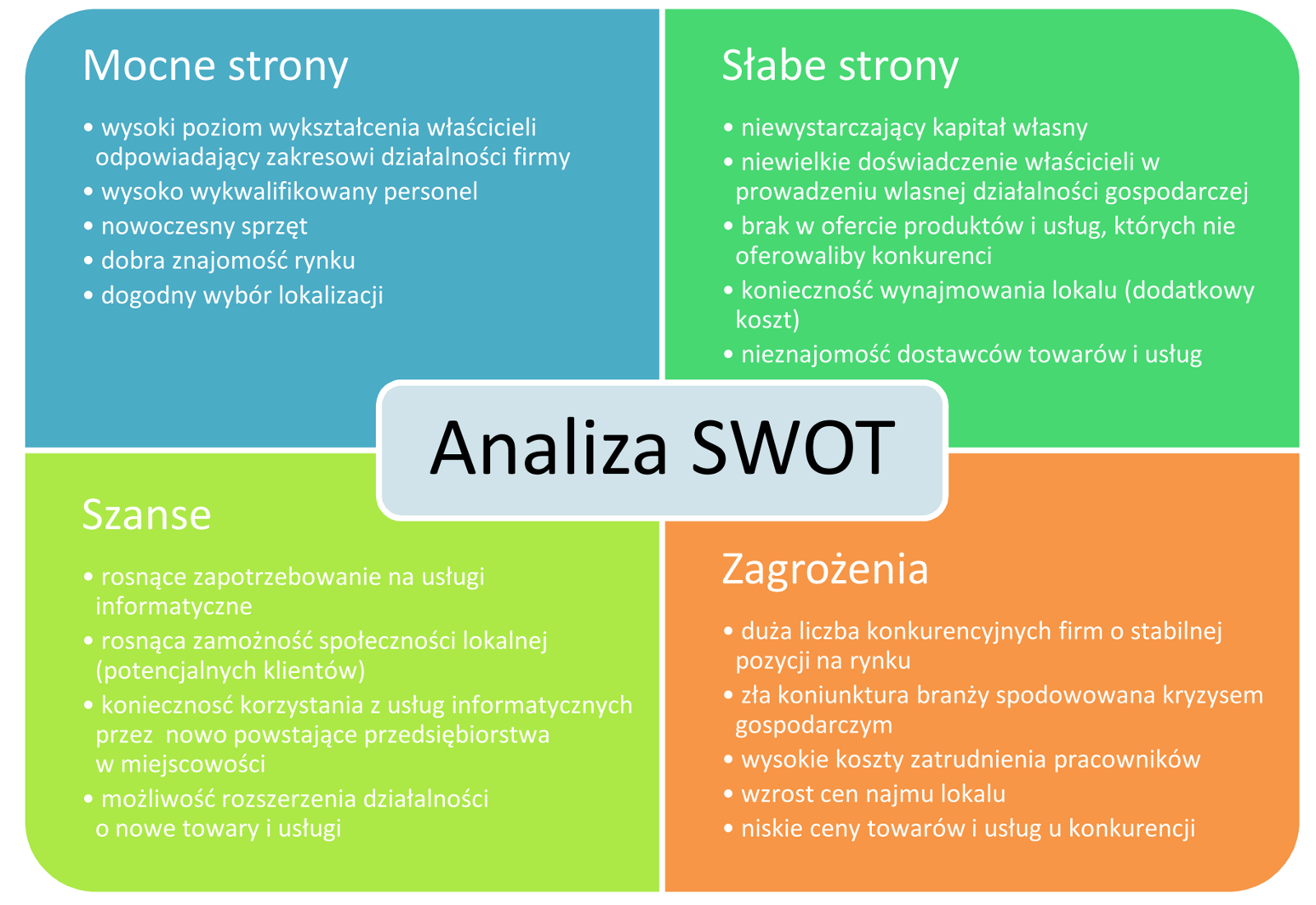

Analizę strategiczną przedsięwzięcia zaczyna się od analizy SWOT. Polega ona na wskazaniu czynników wewnętrznych i zewnętrznych, które mogą wpływać na powodzenie planowanej działalności. Analizę SWOT

zapisuje się w formie tabeli z czterema nagłówkami: Mocne strony (Strenghts), Słabe strony (Weaknesses), Szanse (Opportunities), Zagrożenia (Threats). Należy pamiętać, by odróżniać silne strony od szans, a

słabe strony – od zagrożeń. Silne strony i słabe strony to czynniki wewnętrzne, zależne od przedsiębiorcy, które mogą wpłynąć na przedsiębiorstwo. Silną stroną może być np. duże doświadczenie zatrudnionych osób, a słabą –

niewystarczająca ilość środków własnych na rozpoczęcia działalności. Szanse i zagrożenia to czynniki zewnętrzne, niezależne od przedsiębiorcy. Przykładowo: szansą może być fakt, że nikt inny na rynku nie produkuje takich towarów, jakie

chce produkować przedsiębiorca zakładający firmę, a zagrożeniem – że kryzys gospodarczy powoduje ogólny spadek zapotrzebowania na planowany towar czy usługi.

Po dokonaniu analizy SWOT powinno się określić możliwe warianty rozwoju firmy. W tym celu pomocne będzie poszukiwanie odpowiedzi na pytania:

- Czy w przyszłości firma rozszerzy zakres działalności, czy może wyspecjalizuje się w wąskim zakresie?

- Czy firma będzie zwiększać zasięg działania, czy może będzie dążyć do opanowania rynku lokalnego?

- Czy firma będzie łączyć się lub nawiązywać współpracę z innymi firmami? Jeżeli tak, to jakie będą to firmy?

Gdy znane są już uwarunkowania i możliwe kierunki rozwoju działalności, na końcu analizy strategicznej należy podać, w jaki sposób planuje się pozyskać inwestorów do zrealizowania planowanej

działalności.

Rycina 5.13. Przykładowa analiza SWOT działalności gospodarczej – firmy informatycznej zlokalizowanej w centrum miejscowości liczącej 10 tys. mieszkańców.

Struktura organizacyjna i plan zatrudnienia

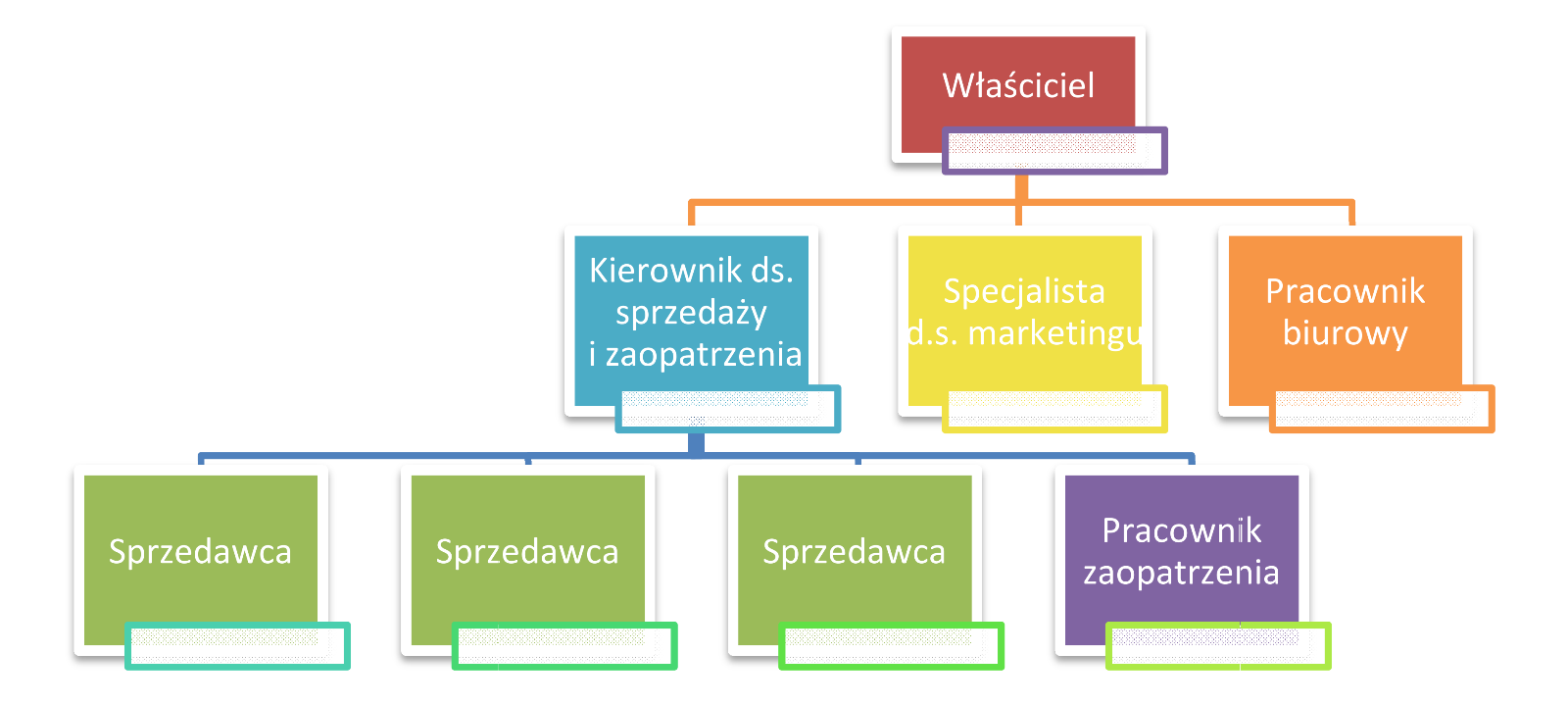

W tej części biznesplanu w pierwszej kolejności określa się, kto będzie kierował przedsiębiorstwem. Dobór osób o odpowiednich kwalifikacjach i doświadczeniu będzie dla potencjalnych inwestorów

kluczową informacją świadczącą o tym, że firma ma szansę powodzenia. Źle zarządzana firma, nawet oferująca atrakcyjne produkty lub usługi i mająca duże możliwości finansowe, nie odniesie sukcesu.

Następnym elementem tej części biznesplanu jest struktura organizacyjna przedsiębiorstwa. Są to informacje o tym, ilu pracowników będzie zatrudnionych w firmie oraz kto komu będzie podlegał. Po

tych danych trzeba określić obowiązki pracowników na określonych stanowiskach. Warto przy tym pamiętać, że na początku prowadzenia działalności gospodarczej nie będzie ona prawdopodobnie przynosić zysku, zatem fundusze będą

ograniczone i nie powinno się tworzyć zbędnych stanowisk pracy, zwłaszcza stanowisk kierowniczych. Po określeniu zakresu obowiązków pracowników na danych stanowiskach trzeba opisać, jacy pracownicy są potrzebni do ich obsadzenia. W tym

miejscu należy przedstawić kwalifikacje i doświadczenia przyszłych pracowników oraz określić sposób rekrutacji pracowników.

Końcowym elementem struktury organizacyjnej i planu zatrudnienia jest ustalenie zasad, na których będą zatrudniani pracownicy. Czy będą pracować na umowę o pracę, umowę-zlecenie, umowę o dzieło, jak wysokie

będą otrzymywać wynagrodzenie. W płacach należy uwzględnić system motywacyjny, dzięki któremu pracownicy będą wiedzieć, że za ponadprzeciętne zaangażowanie i wyniki mogą oczekiwać nie tylko pochwały i uznania, lecz także

premii pieniężnej.

Rycina 5.14. Przykładowy schemat organizacyjny mikroprzedsiębiorstwa – sklepu spożywczego.

Plan techniczny

Ta część biznesplanu rozpoczyna się od określenia wysokości środków na rozpoczęcie i prowadzenie działalności gospodarczej. Wskazuje się w niej źródła finansowania działalności, np. własne

oszczędności, kredyty bankowe, środki pozyskane na rozpoczęcie działalności z urzędu pracy czy dotacje z programów Unii Europejskiej. W drugiej kolejności w planie technicznym podaje się przewidywaną wielkość produkcji czy

sprzedaży towarów lub usług. Opracowując te dane, należy pamiętać, że obroty firmy na początku będą niewielkie, a dopiero z czasem ich poziom pozwoli osiągnąć zysk. Dlatego właśnie biznesplan obejmuje najczęściej plany na okres od 3

do 5 lat.

Wielkość produkcji, sprzedaży lub świadczonych usług powinno się przedstawić w formie tabeli, dzięki czemu łatwiej będzie ją przeanalizować. W tym miejscu należy też się zastanowić, czy na pewno jest ona

realna do osiągnięcia. Jeżeli ma się co do tego wątpliwości, lepiej ją zaniżyć.

Po określeniu wielkości produkcji powinno się wskazać źródła zaopatrzenia, czyli firmy, od których będą pozyskiwane materiały niezbędne do prowadzenia działalności. Gdy wybiera się dostawców, bierze

się pod uwagę nie tylko ich ofertę i ceny, lecz także doświadczenie na rynku i opinie innych klientów na ich temat. Informacje te można odnaleźć w czasopismach branżowych lub internecie.

Analiza rynku i plan marketingowy

Na początku tej części biznesplanu powinno się opisać rynek, na którym będzie prowadzona działalność gospodarcza. Na potrzeby analizy rynku należy wskazać firmy konkurencyjne, opisać charakter

oferowanych przez nie produktów lub usług, określić ich pozycję na rynku oraz najważniejsze wady i zalety.

Kolejnym elementem tej części jest opis potencjalnych klientów. Aby ich poznać, należy zadać sobie następujące pytania:

- Kim są?

- Gdzie mieszkają i pracują?

- Jaki jest poziom ich zamożności?

- Ile mają lat?

- Jaki mają gust?

- Jakie mogą mieć potrzeby i w jaki sposób można je zaspokoić?

Biorąc pod uwagę charakter rynku i potencjalnych klientów, powinno się dokonać szczegółowej charakterystyki sprzedawanych towarów lub świadczonych usług. Ważne jest, aby podać argumenty przemawiające za tym,

że oferta firmy ma szansę zostać wybrana przez klientów.

Analizę rynku i plan marketingowy kończy opis działań marketingowych, które firma planuje podjąć, by przyciągnąć klientów. Będą to albo formy tradycyjne, np. rozdawanie ulotek, reklamy na

billboardach, promocja na wybrane produkty, albo może bardziej nietypowe środki, np. reklama w środkach komunikacji miejskiej lub pozycjonowanie strony firmowej w popularnych wyszukiwarkach. Planując działania marketingowe, należy mieć

na uwadze, jaka forma przekazu najlepiej dotrze do klientów i czy na pewno znajdą się na nią odpowiednie środki finansowe.

Plan finansowy działalności

W planie finansowym działalności należy bardzo rzetelnie podać informacje o planowanych kosztach, przychodach i zysku przedsiębiorstwa. Najpierw określa się w nim wszystkie koszty, jakie trzeba

ponieść, by działalność rozpocząć. Są to m.in. koszty: adaptacji lokalu, zakupu wyposażania, towarów lub półproduktów. Następnie podaje się bieżące koszty działalności, takie jak: koszty wynagrodzeń dla pracowników, najmu lokalu,

elektryczności. Im bardziej szczegółowo przeanalizuje się koszty, tym większa szansa, że ocena opłacalności przedsięwzięcia będzie realna i zyska się zaufanie inwestorów.

Po określeniu kosztów należy podać przewidywalne przychody planowanego przedsiębiorstwa, zgodnie z przyjętym planem produkcji i planowanymi cenami towarów lub usług.

Zestawiając koszty z przychodami na końcu analizy, powinno się wykazać, kiedy przedsiębiorstwo zacznie przynosić zyski i jaką będą one miały wysokość. Jak już zostało powiedziane, na początku

działalności osiągane przychody zwykle nie pokrywają kosztów. Ważne jest zatem określenie momentu, w którym firma zacznie sama się utrzymywać (przychody wyrównają się z kosztami). Początkowy okres działalności, zwykle trwający kilka

miesięcy, jest dla nowych przedsiębiorców najtrudniejszy, dlatego większość firm, która jest zamykana, upada właśnie w tym okresie. Przychody firmy, z racji małych obrotów, nie pokrywają jeszcze w tym okresie bieżących kosztów

działalności, przez co przedsiębiorca nie dość, że nie zarabia pieniędzy, to często jeszcze dokłada je z własnej kieszeni. Jeżeli więc przedsiębiorca nie zapewni wcześniej odpowiedniej ilości kapitału, by ten okres przetrwać, dochodzi do

utraty płynności finansowej firmy, a później do jej upadku. Realistyczne i rzetelne opracowanie tej części biznesplanu ma za zadanie ustrzec przedsiębiorcę głównie przed tym właśnie ryzykiem.

|

Koszty poniesione przed otwarciem działalności wg rodzaju |

Wartość (w zł) |

|---|---|

|

Remont lokalu |

10 000 |

|

Instalacja klimatyzacji |

3 000 |

|

Zakup i montaż systemu monitoringu i systemu alarmowego |

3 000 |

|

Zakup mebli |

2 000 |

|

Zakup komputera |

1 000 |

|

Zakup kasy fiskalnej |

3 000 |

|

Koszty procesu rekrutacji |

300 |

|

Zakup towarów |

100 000 |

|

Ogółem koszty rozpoczęcia działalności: |

122 300 |

|

Koszty miesięczne ponoszone w trakcie prowadzenia działalności w pierwszym roku działalności wg rodzaju (wartości uśrednione) |

Wartość (w zł) |

|

Koszty stałe |

|

|

Czynsz najmu lokalu |

1 800 |

|

Wynagrodzenia pracowników |

4 000 |

|

Koszt usług telekomunikacyjnych (telefonicznych, internetowych) |

200 |

|

Koszt ubezpieczenia lokalu i towarów |

50 |

|

Zakup materiałów biurowych |

100 |

|

Koszty miesięczne zmienne |

|

|

Koszty zakupu towarów |

25 000 |

|

Koszty mediów (prąd, gaz, woda wg zużycia) |

200 |

|

Koszty eksploatacji i napraw lokalu |

200 |

|

Koszty działań marketingowych |

300 |

|

Ogółem koszty miesięczne działalności: |

31 850 |

Tabela 5.1. Przykładowe zestawienie kosztów planowanej działalności – zakładu jubilerskiego.

|

Źródło przychodu |

Liczba sprzedanych dóbr / wyświadczonych usług |

Wartość (w zł) |

|---|---|---|

|

Kwiaty doniczkowe |

300 |

12 000 |

|

Bukiety kwiatów ciętych |

2 000 |

54 000 |

|

Pojedyncze kwiaty cięte |

3 000 |

24 000 |

|

Stroiki |

150 |

3 000 |

|

Dekoracje świąteczne |

60 |

1 800 |

|

Kartki okolicznościowe |

500 |

1 250 |

|

Nawozy do kwiatów |

50 |

400 |

|

Flakony i doniczki |

150 |

3 000 |

|

Ogółem: |

99 450 |

|

Tabela 5.2. Przykładowe zestawienie przychodów planowanej działalności – kwiaciarni.

Podsumowanie. Analiza szans powodzenia i ryzyka

Ostatnimi elementami biznesplanu są podsumowanie oraz analiza szans powodzenia i ryzyka. Punkty te można połączyć lub ująć osobno. Ważne jest, aby w podsumowaniu wyciągnąć wnioski ze wszystkich faktów dotąd

przeanalizowanych. W analizie szans powodzenia i ryzyka bierze się natomiast pod uwagę analizę SWOT, na podstawie której ocenia się, czy planowane działania, przy wskazanych uwarunkowaniach, mają szansę powodzenia.

|

|

Warto kliknąć i wiedzieć więcej |

|

[Anglojęzyczny przewodnik pisania biznesplanu znajdujący się na platformie Entrepreneur.com; http://www.entrepreneur.com/how-to-write-a-business-plan] [Portale internetowe dla przedsiębiorców z przykładowymi biznesplanami; http://zakladam-firme.wieszjak.pl/biznesplan/217411,Przykladowy-biznesplan.html# http://mambiznes.pl/artykuly/czytaj/id/48#streszczenie http://www.twojewiadomosci.com.pl/content/biznes-plan-przyk%C5%82adowy-wz%C3%B3r] |

|

|

Ciekawostka z Polski |

|

Podjęcie decyzji o rozpoczęciu działalności gospodarczej, wybór lokalizacji czy pracowników są decyzjami kłopotliwymi i ryzykownymi dla przedsiębiorcy. W poszukiwaniu pomocy w podjęciu tych decyzji niektórzy przedsiębiorcy decydują się na wszystko – nawet na porady wróżki! Usługi wróżbiarskie dla biznesu, wykorzystujące astrologię czy stawianie tarota, cieszą się w Polsce zainteresowaniem, pomimo że koszt konsultacji u wróżbitów biznesowych waha się od kilkuset do ponad tysiąca złotych! |

|

|

Ciekawostka z Unii Europejskiej |

|

W krajach Unii Europejskiej obowiązuje zasada równego traktowania przedsiębiorców. Dzięki niej każdy obywatel kraju należącego do Unii może założyć działalność gospodarczą w innym kraju unijnym na tych samych zasadach (np. opodatkowania, prowadzenia księgowości), co obywatel tego kraju. Aby założyć działalność gospodarczą w wybranym kraju, należy zapoznać się z obowiązującymi w nim przepisami prawa dotyczącymi zakładania działalności gospodarczej. |

Ćwiczenia

1. Korzystając z internetu, określ najlepszą lokalizację dla klubu fitness w powiecie, w którym mieszkasz. Weź pod uwagę lokalizację i ofertę przedsiębiorstw konkurencyjnych, wielkość miejscowości w

powiecie oraz liczbę potencjalnych klientów.

2. Przeanalizuj zamieszczoną w tekście tabelę, w której zestawiono koszty prowadzenia zakładu jubilerskiego w pierwszym roku działalności. Następnie skonstruuj tabelę przewidywanych przychodów z tej

działalności. Określ, przy jakim poziomie sprzedaży prowadzenie zakładu jubilerskiego będzie opłacalne (zacznie przynosić zysk).